Estratégia de Momentum Adaptativo com Canal Gaussiano em Múltiplos Períodos

Visão Geral

Esta estratégia é um sistema de negociação de momentum baseado no Canal Gaussiano e no RSI Estocástico, combinando filtragem sazonal e gerenciamento de volatilidade. A estratégia identifica tendências de mercado por meio de um canal gaussiano adaptativo, utiliza o RSI Estocástico para confirmação de momentum e executa negociações dentro de janelas sazonais específicas. O sistema também integra gerenciamento de posição baseado em ATR para controlar a exposição ao risco de cada negociação.

Princípio da Estratégia

O núcleo da estratégia é um canal de preços construído a partir de um filtro gaussiano de múltiplos polos. Esse canal calcula o valor filtrado gaussiano do preço HLC3, combinado com o resultado da filtragem da amplitude real (TR), formando bandas superior e inferior dinâmicas. Os sinais de entrada são gerados quando as seguintes condições são atendidas:

- O preço rompe a banda superior e a tendência principal do filtro é ascendente.

- O indicador RSI Estocástico mostra condição de sobrecompra.

- O momento atual está dentro da janela sazonal predefinida.

- O tamanho da posição é calculado dinamicamente com base no ATR.

O sinal de saída é acionado quando o preço rompe a banda inferior. Todo o sistema utiliza múltiplos filtros para aumentar a estabilidade das negociações.

Vantagens da Estratégia

- O filtro gaussiano possui excelente capacidade de filtragem de ruído, capturando as verdadeiras tendências de mercado.

- O design de múltiplos polos fornece limites de canal de preços mais precisos.

- Integração de indicadores de momentum e tendência melhora a confiabilidade dos sinais.

- A filtragem sazonal ajuda a evitar condições adversas de mercado.

- O gerenciamento dinâmico de posição garante consistência no risco.

- Os parâmetros do sistema podem ser otimizados para diferentes condições de mercado.

Riscos da Estratégia

- O cálculo do filtro gaussiano é complexo, podendo causar atrasos na execução.

- Múltiplas condições de filtro podem perder algumas oportunidades importantes de negociação.

- O sistema é sensível à configuração de parâmetros, exigindo otimização cuidadosa.

- A configuração fixa da janela sazonal pode não se adaptar a mudanças nas condições de mercado.

- Durante períodos de alta volatilidade, o controle de posição baseado em ATR pode ser excessivamente conservador.

Direções de Otimização da Estratégia

- Introduzir janelas sazonais adaptativas, ajustando dinamicamente o período de negociação com base nas condições de mercado.

- Otimizar a eficiência computacional do filtro gaussiano para reduzir atrasos na execução.

- Adicionar um mecanismo de ajuste de volatilidade do mercado, modificando as condições de filtro em diferentes ambientes.

- Desenvolver um sistema de gerenciamento de posição mais flexível para equilibrar risco e retorno.

- Incorporar análise de múltiplos períodos de tempo para aumentar a confiabilidade dos sinais.

Resumo

Este é um sistema de acompanhamento de tendências bem construído, que melhora a estabilidade das negociações por meio de múltiplos filtros e mecanismos de gerenciamento de risco. Embora haja espaço para otimização, o design geral está alinhado com as exigências da negociação quantitativa moderna. O sucesso da estratégia depende do ajuste preciso dos parâmetros e da adaptabilidade às condições de mercado.

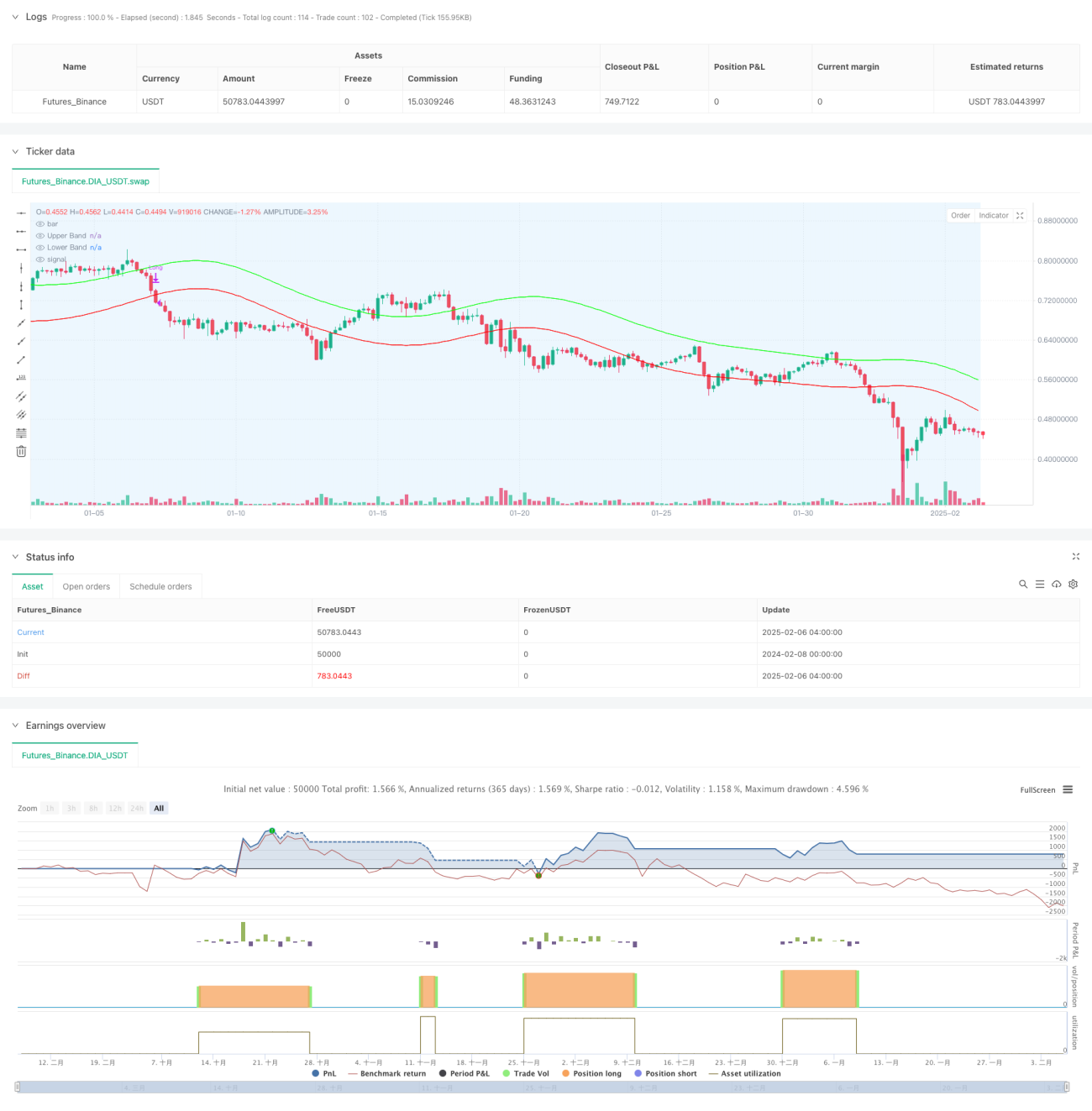

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1