Estratégia de Reversão de Pivô Multi-Timeframe com Sistema Dinâmico de Take-Profit e Stop-Loss Percentual

Visão Geral

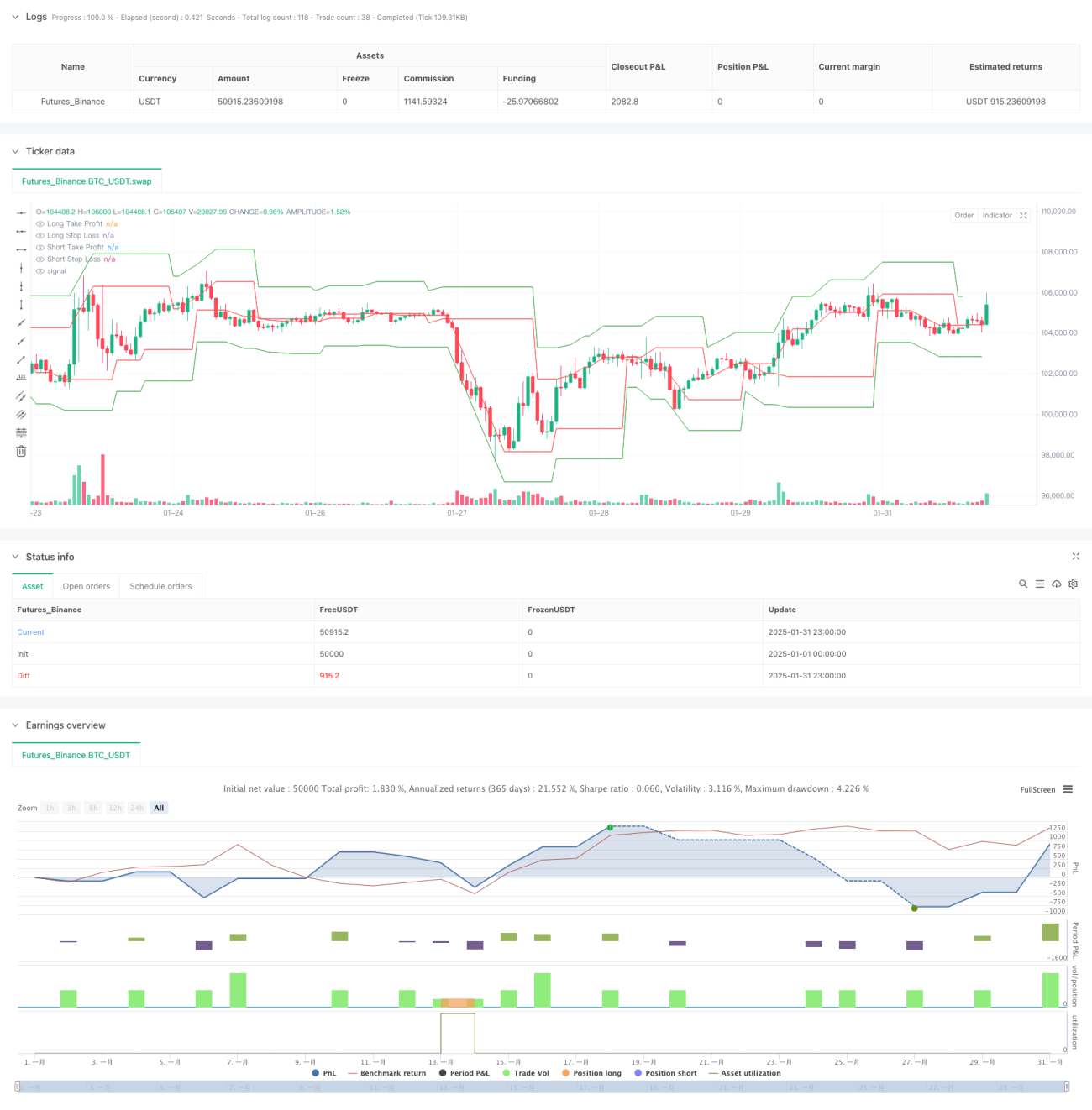

Esta estratégia é um sistema de negociação avançado baseado em análise de múltiplos períodos de tempo, capturando oportunidades de reversão de mercado ao identificar pontos de pivô críticos em períodos de tempo superiores. A estratégia combina mecanismos dinâmicos de take profit e stop loss percentuais, controlando efetivamente o risco enquanto busca retornos estáveis. O sistema também inclui controle de intervalo de negociação e funcionalidade de teste de faixa de tempo, tornando-o mais adequado para ambientes de negociação ao vivo.

Princípios da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza análise de pontos de pivô em um período de tempo superior (padrão de 60 minutos), definindo as condições de formação de pivô através dos parâmetros leftBars e rightBars.

- Gerencia o risco e os objetivos de lucro de cada negociação através de níveis dinâmicos de take profit e stop loss percentuais calculados.

- A análise de múltiplos períodos de tempo fornece uma avaliação mais confiável da estrutura do mercado, reduzindo sinais falsos.

- O mecanismo de controle de intervalo de negociação (padrão de 1440 minutos) evita negociações excessivas, melhorando a qualidade dos sinais.

- A funcionalidade de teste de faixa de tempo permite a validação da estratégia em intervalos históricos específicos.

Vantagens da Estratégia

- A análise de múltiplos períodos de tempo oferece uma visão de mercado mais abrangente, reduzindo falsos rompimentos.

- O take profit e stop loss percentuais dinâmicos se adaptam a diferentes condições de mercado, aumentando a estabilidade da estratégia.

- O controle de intervalo de negociação previne efetivamente negociações excessivas, reduzindo custos de transação.

- A funcionalidade de teste de faixa de tempo facilita a otimização da estratégia e a análise de desempenho histórico.

- A estrutura do código é clara, fácil de manter e modificar.

Riscos da Estratégia

- Em mercados de alta volatilidade, um stop loss percentual fixo pode não ser flexível o suficiente.

- Intervalos de negociação mais longos podem perder alguns sinais válidos.

- O atraso na identificação dos pontos de pivô pode levar a entradas em momentos não ideais.

- Em mercados laterais, podem ser gerados muitos sinais falsos.

Direções de Otimização da Estratégia

- Introduzir um indicador de volatilidade adaptativa para ajustar dinamicamente os percentuais de take profit e stop loss.

- Adicionar um filtro de ambiente de mercado para ajustar os parâmetros da estratégia sob diferentes intensidades de tendência.

- Integrar análise de volume para melhorar a confiabilidade dos sinais de entrada.

- Implementar ajuste dinâmico do intervalo de negociação baseado na volatilidade do mercado.

- Adicionar um mecanismo de stop loss móvel para proteger os lucros já obtidos.

Resumo

Esta estratégia fornece um framework completo de sistema de negociação através de análise de múltiplos períodos de tempo e gestão de risco dinâmica. Embora existam alguns aspectos a serem otimizados, o conceito geral de design é razoável e possui boa praticidade. Com as direções de otimização sugeridas, a estratégia tem potencial para alcançar um desempenho mais estável em diferentes condições de mercado.

- 1