# Estratégia de Arbitragem Dinâmica de Zonas de Oferta e Demanda com EMA de Confirmação de Tendência Múltipla Avançada

Visão Geral

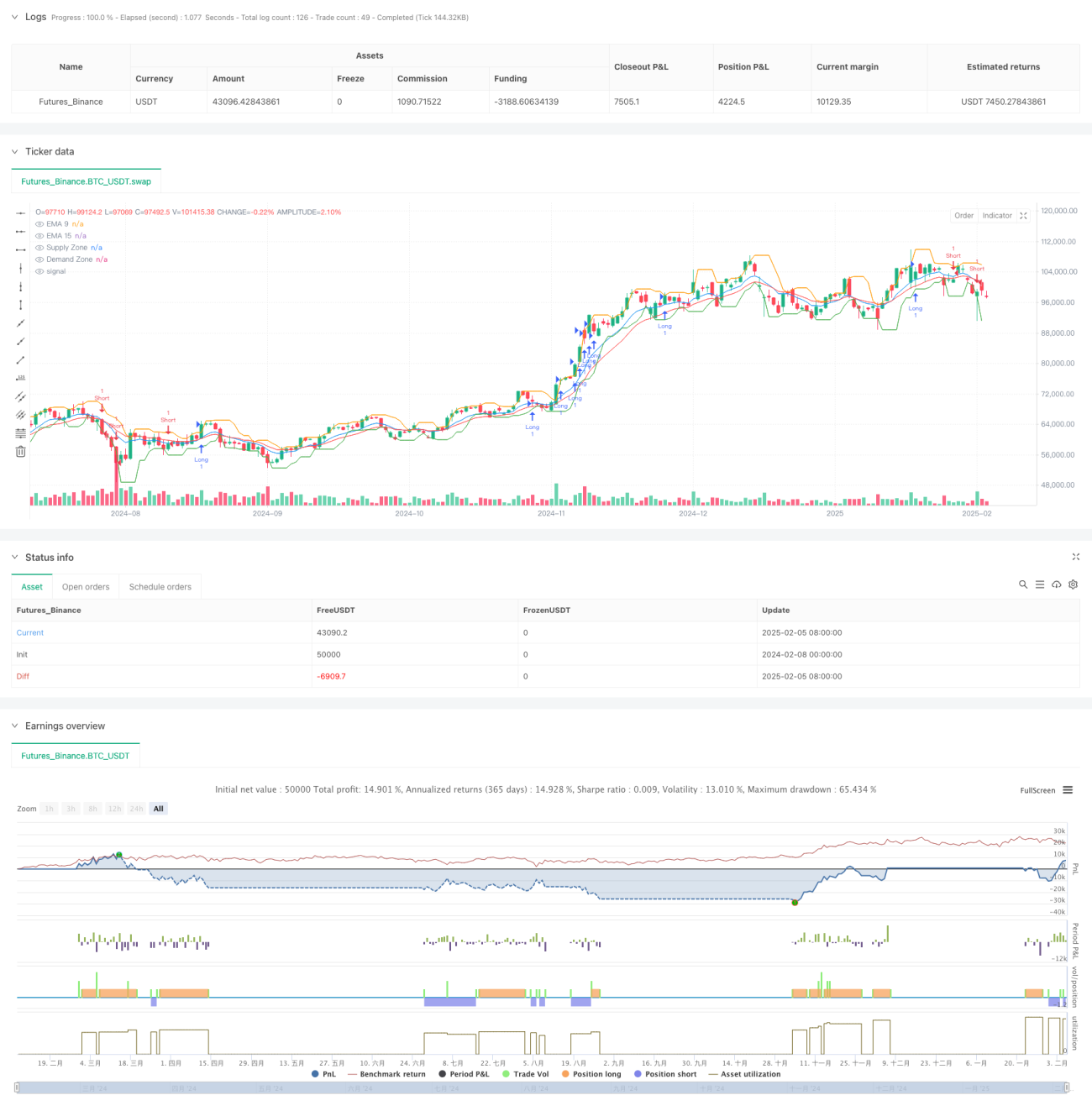

Esta estratégia é uma estratégia de arbitragem adaptativa avançada que combina médias móveis (EMA), zonas de oferta e demanda e volume de negociação. Ela identifica tendências de mercado por meio da confirmação cruzada de múltiplos indicadores técnicos e realiza negociações próximas a zonas-chave de oferta e demanda. A estratégia utiliza stop loss dinâmico e metas de lucro, adaptando-se à volatilidade do mercado por meio do indicador ATR.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utilizar a direção das tendências das EMAs de 9 e 15 períodos como sinal principal de negociação

- Determinar níveis de preço importantes por meio das zonas de oferta e demanda de um timeframe superior (15 minutos)

- Usar a confirmação de volume para validar a eficácia da tendência

- Gerenciar o risco com stop loss e take profit dinâmicos baseados no ATR

- Realizar negociações apenas quando múltiplas condições são atendidas simultaneamente

Especificamente, quando a EMA de 9 períodos sobe por 3 períodos consecutivos, a EMA de 15 períodos também está em tendência de alta, o preço está acima da zona de demanda, e a média móvel de volume de 20 períodos é maior que a de 50 períodos, o sistema emite um sinal de compra. A lógica para sinais de venda é o oposto.

Vantagens da Estratégia

- O mecanismo de múltiplas confirmações aumenta significativamente a confiabilidade das negociações

- Stop loss e take profit dinâmicos se adaptam a diferentes condições de mercado

- A filtragem por zonas de oferta e demanda evita negociações em regiões de preço desfavoráveis

- A confirmação de volume fornece validação adicional da tendência

- A relação risco-retorno pode ser ajustada de forma flexível conforme as condições do mercado

- A estratégia possui boa adaptabilidade, sendo adequada para diferentes condições de mercado

Riscos da Estratégia

- Em mercados de alta volatilidade, podem ocorrer sinais falsos

- Múltiplas condições de confirmação podem levar à perda de algumas oportunidades de negociação

- A identificação de zonas de oferta e demanda pode apresentar atraso

- Em mercados laterais, podem ser gerados sinais de negociação frequentes

Medidas de controle de risco:

- Uso de stop loss dinâmico baseado em ATR para se adaptar à volatilidade do mercado

- Filtragem de sinais falsos por meio da confirmação de volume

- Implementação de controle rigoroso da relação risco-retorno

- Negociação próxima a zonas de preço-chave

Direções de Otimização da Estratégia

- Introduzir períodos adaptativos para as EMAs, permitindo ajuste automático conforme a volatilidade do mercado

- Adicionar um módulo de reconhecimento de estado do mercado, utilizando parâmetros diferentes em diferentes ambientes de mercado

- Otimizar o método de cálculo das zonas de oferta e demanda para melhorar a precisão da identificação

- Incorporar mais análises de microestrutura do mercado

- Desenvolver um mecanismo de ajuste dinâmico da relação risco-retorno

Resumo

Esta é uma estratégia de negociação completa que integra múltiplas ferramentas de análise técnica, utilizando um mecanismo de múltiplas confirmações para aumentar a confiabilidade das negociações. Sua principal vantagem reside na adaptabilidade e capacidade de gerenciamento de risco, mas é importante estar atento às diferenças de desempenho em diferentes ambientes de mercado. Com as direções de otimização sugeridas, a estratégia ainda tem potencial para ser aprimorada.

- 1