Estratégia de Acompanhamento de Tendência Multidimensional com Stop Loss Adaptativo à Volatilidade

Visão Geral

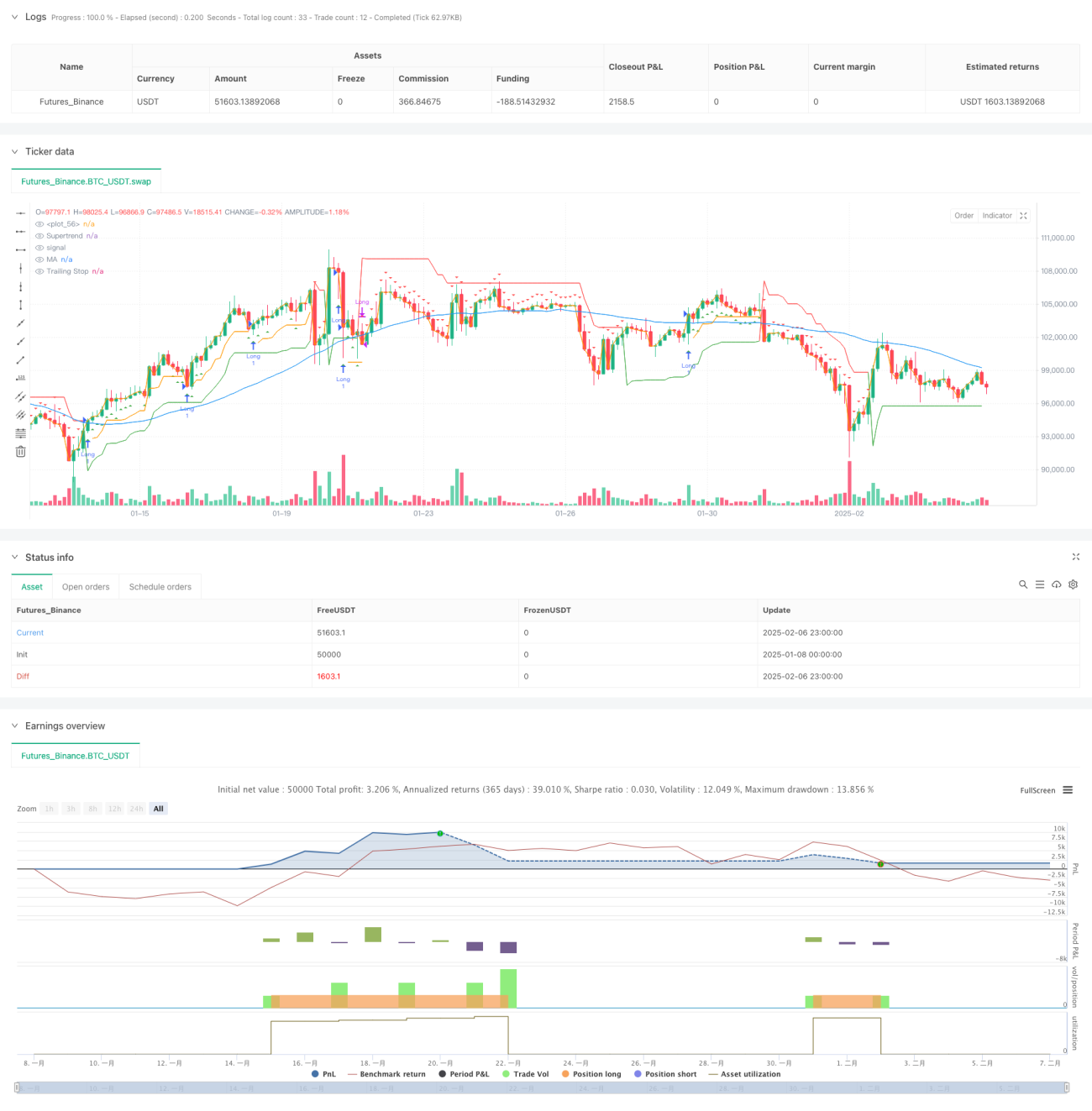

Esta estratégia é um sistema de negociação multidimensional que combina seguimento de tendência, indicadores de momentum e stop loss adaptativo. A estratégia utiliza o indicador SuperTrend para identificar a direção da tendência do mercado, combinando-o com o indicador de momentum RSI e o sistema de médias móveis para confirmação das negociações, além de empregar o indicador de volatilidade ATR para gerenciamento dinâmico de stop loss. Essa abordagem multidimensional captura eficazmente as tendências do mercado enquanto controla os riscos de forma adequada.

Princípio da Estratégia

A lógica central da estratégia baseia-se nas três dimensões a seguir:

- Identificação de tendência: Utiliza o indicador SuperTrend (parâmetros: comprimento ATR 14, multiplicador 3.0) como principal ferramenta de julgamento de tendência. Quando o SuperTrend fica verde, indica que o mercado pode estar em tendência de alta.

- Confirmação de momentum: Utiliza o indicador RSI (parâmetro: comprimento 14) para evitar abrir posições em zonas de sobrecompra. Considera-se que o mercado não está em condição de sobrecompra quando o RSI está abaixo de 65.

- Validação da tendência: Utiliza a Média Móvel Simples (SMA) de 50 períodos como ferramenta adicional de confirmação de tendência. O preço precisa estar acima da média móvel para considerar a abertura de posição.

Condição de compra: Todas as condições devem ser atendidas simultaneamente: SuperTrend de alta (verde) + RSI < 65 + preço acima da média móvel de 50 períodos.

Condição de venda: Fechar posição quando o SuperTrend se tornar de baixa.

Gerenciamento de stop loss: Utiliza stop loss móvel baseado no ATR, com distância de stop loss igual a 1,5 vezes o valor do ATR.

Vantagens da Estratégia

- Análise multidimensional: A combinação de múltiplos indicadores técnicos aumenta a confiabilidade dos sinais de negociação.

- Alta adaptabilidade: O stop loss baseado em ATR ajusta automaticamente a distância do stop de acordo com a volatilidade do mercado.

- Controle de risco robusto: O mecanismo de stop loss móvel protege os lucros enquanto permite espaço suficiente para o desenvolvimento da tendência.

- Parâmetros adequados: As configurações dos parâmetros seguem a lógica do mercado, como o uso de 65 como limiar de filtro para o RSI, que é mais conservador que os tradicionais 70.

- Estrutura de código clara: O código da estratégia possui alta modularidade, facilitando a manutenção e otimização.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados em intervalo lateral, podem ocorrer sinais falsos com frequência.

- Risco de slippage: Em movimentos rápidos de preço, o stop loss móvel pode sofrer slippage, resultando em um preço de stop real diferente do esperado.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível às configurações de parâmetros do SuperTrend e do RSI.

- Risco de atraso: Indicadores defasados, como as médias móveis, podem causar algum atraso na entrada e saída das posições.

Direções de Otimização

- Adaptabilidade ao ambiente de mercado: Adicionar um filtro de volatilidade para ajustar o multiplicador do stop loss em condições de alta volatilidade.

- Otimização de entrada: Considerar a adição de um indicador de confirmação de volume para aumentar a confiabilidade dos sinais de entrada.

- Gestão de posição: Introduzir um sistema dinâmico de gestão de posição baseado em ATR, ajustando a exposição ao risco de forma adaptativa.

- Otimização de timeframe: Testar o desempenho em diferentes timeframes para selecionar o período ideal.

- Ajuste dinâmico de parâmetros: Estudar métodos de otimização dinâmica de parâmetros para melhorar a adaptabilidade da estratégia em diferentes ambientes de mercado.

Resumo

Esta estratégia constrói um sistema de negociação logicamente completo ao integrar seguimento de tendência, momentum e sistema de médias móveis. Suas vantagens residem no mecanismo de confirmação multidimensional de sinais e no robusto sistema de controle de risco. Com as direções de otimização fornecidas, a estratégia possui espaço para melhorias adicionais. O foco principal deve ser aumentar sua adaptabilidade em diferentes ambientes de mercado, mantendo a lógica central da estratégia.

- 1