Estratégia de Cruzamento de Tendência e Momentum com Múltiplos Indicadores: Sistema de Sinais Cooperativos entre Duas Médias Móveis EMA, MACD e RSI

Visão Geral

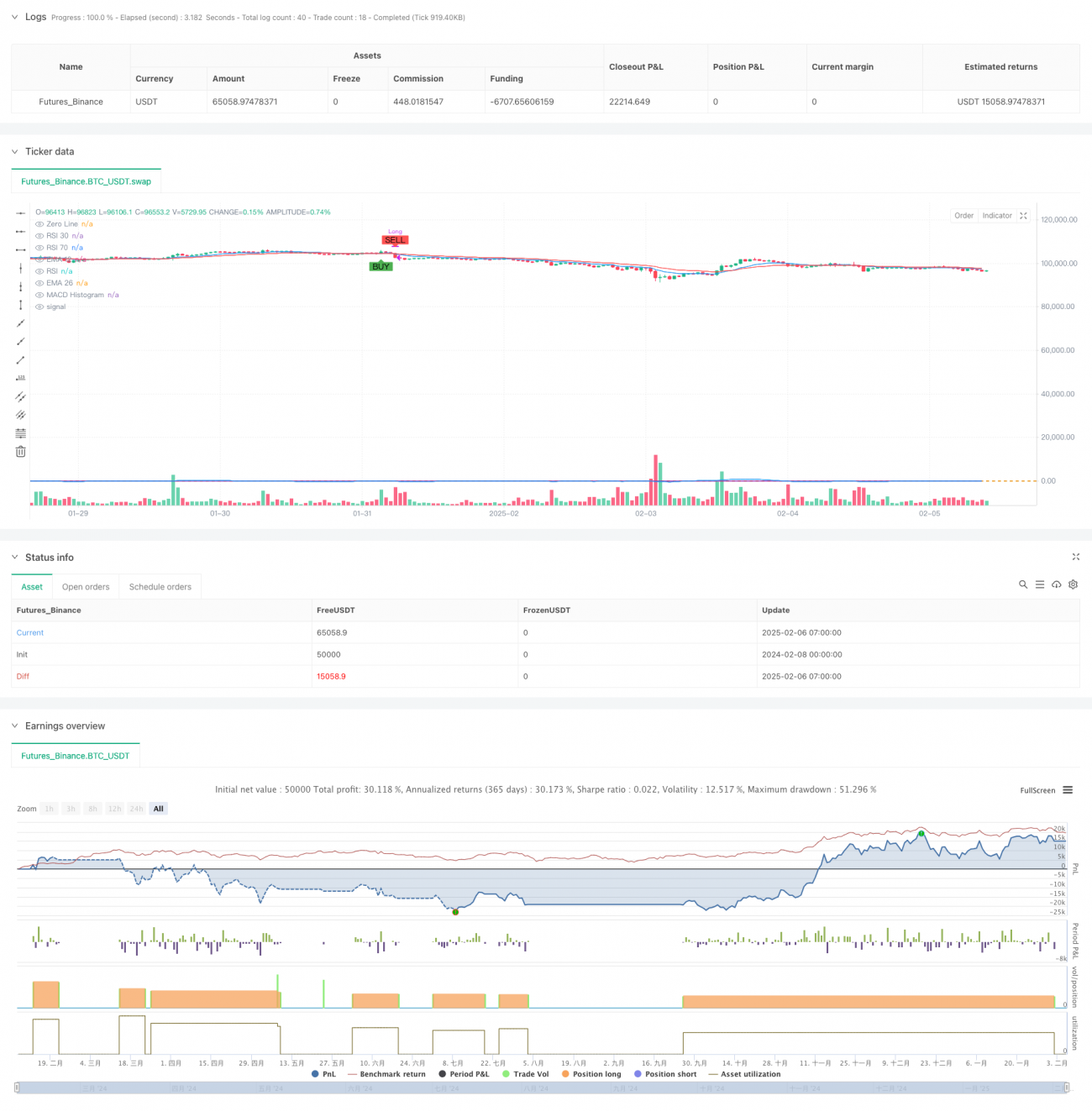

Esta estratégia é um sistema de negociação quantitativa multidimensional que combina Média Móvel Exponencial (EMA), Convergência/Divergência de Médias Móveis (MACD) e Índice de Força Relativa (RSI). Ao integrar três dimensões de indicadores técnicos – acompanhamento de tendência, confirmação de momentum e análise de sobrecompra/sobrevenda –, é construída uma estrutura completa de tomada de decisão para negociações. O núcleo da estratégia reside em capturar a tendência do mercado por meio do cruzamento de duas médias móveis exponenciais (EMA), combinado com o indicador de momentum MACD para confirmar a força da tendência, e utilizando o RSI para filtrar condições extremas de mercado, aumentando assim a precisão e a estabilidade das negociações.

Princípio da Estratégia

A estratégia adota um mecanismo de confirmação de três sinais:

- Sistema de Duas EMAs: Utiliza as médias móveis exponenciais de 12 e 26 períodos como principal indicador de tendência. O cruzamento da linha rápida sobre a linha lenta determina a mudança na direção da tendência.

- Sistema MACD: Calcula a linha MACD com base nos períodos 12 e 26, e utiliza a linha de sinal de 9 períodos. O cruzamento entre essas duas linhas indica a mudança de momentum.

- Filtro de Sobrecompra/Sobrevenda do RSI: Utiliza o RSI de 14 períodos, com limites de 70 e 30 para sobrecompra e sobrevenda, respectivamente, filtrando condições extremas de mercado.

As condições de entrada e saída são formadas pela combinação de múltiplos sinais:

- Condição de Compra: EMA12 cruza acima da EMA26 + MACD cruza acima da linha de sinal + RSI abaixo de 70.

- Condição de Fechamento (Venda): EMA12 cruza abaixo da EMA26 + MACD cruza abaixo da linha de sinal + RSI acima de 30.

Vantagens da Estratégia

- Alta Confiabilidade dos Sinais: A confirmação conjunta de múltiplos indicadores técnicos reduz significativamente o impacto de sinais falsos.

- Controle de Risco Aprimorado: O filtro de sobrecompra/sobrevenda do RSI evita negociações inadequadas em condições extremas de mercado.

- Precisão na Captura de Tendências: O sistema de duas EMAs é eficaz no acompanhamento de tendências de médio e longo prazo.

- Lógica de Execução Clara: As condições de entrada e saída são bem definidas, facilitando a implementação programática e a otimização por backtest.

- Alta Adaptabilidade: Os parâmetros dos indicadores podem ser ajustados de forma flexível conforme diferentes condições de mercado.

Riscos da Estratégia

- Atraso nos Sinais: Indicadores baseados em médias móveis possuem inerentemente um certo atraso, podendo causar atraso no momento de entrada.

- Risco em Mercados Laterais: Em mercados de oscilação lateral, cruzamentos frequentes podem levar a negociações excessivas.

- Conflito de Sinais: O uso simultâneo de múltiplos indicadores pode gerar sinais contraditórios.

- Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros; escolhas inadequadas podem afetar os resultados.

Direções de Otimização

- Otimização Dinâmica de Parâmetros: Introduzir um mecanismo adaptativo de ajuste de parâmetros, alterando dinamicamente os parâmetros dos indicadores com base na volatilidade do mercado.

- Classificação do Ambiente de Mercado: Adicionar um módulo de identificação do ambiente de mercado, atribuindo diferentes pesos aos sinais em diferentes condições de mercado.

- Otimização do Stop Loss: Incorporar um mecanismo de stop loss dinâmico baseado no ATR (Average True Range) ou na volatilidade, aumentando a flexibilidade do controle de risco.

- Gerenciamento de Posição: Introduzir um sistema de gerenciamento dinâmico de posições baseado na volatilidade, otimizando a eficiência do uso do capital.

- Sistema de Pesos de Sinais: Estabelecer um sistema de pesos dinâmicos para os indicadores, ajustando os pesos dos sinais conforme a taxa de acerto histórica de cada indicador.

Resumo

Esta estratégia constrói um sistema abrangente de tomada de decisão por meio da operação conjunta de múltiplos indicadores técnicos. A estratégia apresenta excelente desempenho em mercados com tendência, controlando efetivamente o risco por meio do filtro RSI, sendo adequada como estrutura base para sistemas de acompanhamento de tendências de médio e longo prazo. No entanto, considerando a característica de atraso dos indicadores de média móvel, recomenda-se combinar a estratégia com a análise do ambiente de mercado na aplicação prática, e otimizá-la ainda mais por meio de ajustes dinâmicos de parâmetros e gerenciamento de posição.

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA12 + EMA26 + MACD + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// EMA calculations- 1