Visão Geral

Esta estratégia é um sistema dinâmico de acompanhamento de tendências baseado em análise técnica, utilizando principalmente duas médias móveis (média móvel simples de 200 dias e média móvel exponencial de 21 semanas) para identificar tendências de mercado. A estratégia integra o Índice de Força Relativa (RSI) e o Índice de Movimento Direcional Médio (ADX) como filtros de momentum, combinados com o Average True Range (ATR) para gerenciamento dinâmico de risco, permitindo a captura precisa de tendências de alta e o controle eficaz de riscos.

Princípios da Estratégia

A lógica central da estratégia é baseada nos seguintes elementos-chave:

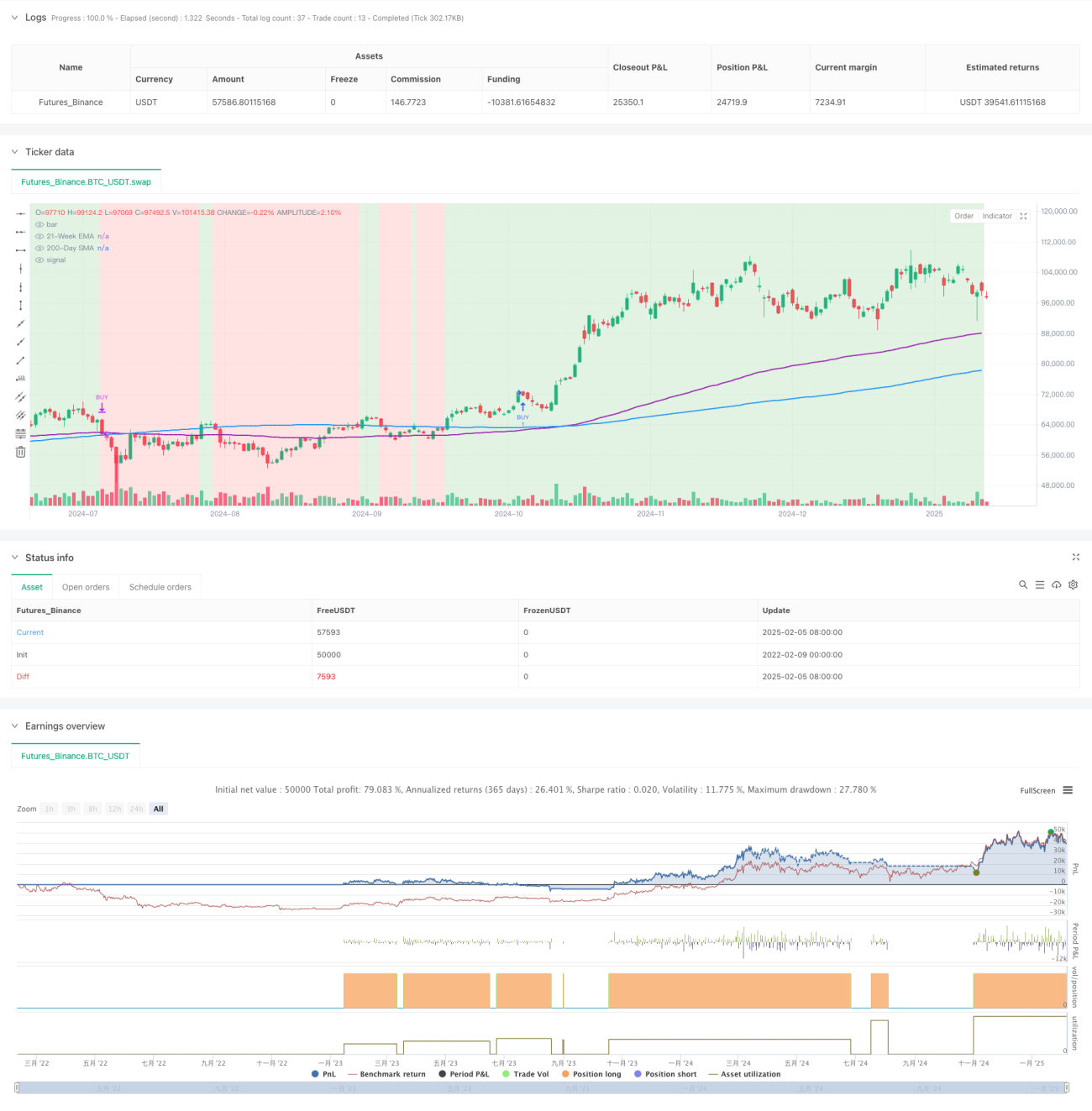

- Utiliza a confirmação dupla da média móvel simples de 200 dias (SMA) e da média móvel exponencial de 21 semanas (EMA) para definir condições de mercado de alta.

- Garante que o momentum continue ascendente através da condição RSI > 50.

- Verifica a força da tendência utilizando a condição ADX > 25.

- O stop loss dinâmico baseado no ATR oferece um controle de risco adaptável à volatilidade do mercado.

- Adota um mecanismo de take profit percentual, garantindo que os lucros sejam realizados oportunamente ao atingir o retorno esperado.

Vantagens da Estratégia

- O sistema possui boa adaptabilidade, podendo ajustar dinamicamente a posição do stop loss de acordo com a volatilidade do mercado.

- O cruzamento das duas médias móveis fornece um sinal de confirmação de tendência confiável, reduzindo efetivamente o risco de falsos rompimentos.

- A combinação de RSI e ADX aumenta significativamente a qualidade dos sinais de entrada.

- Os parâmetros da estratégia são altamente customizáveis, facilitando a otimização para diferentes ambientes de mercado.

- Utiliza negociações em gráfico diário, reduzindo custos de transação e o impacto de flutuações de curto prazo.

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais falsos frequentes, aumentando os custos de transação.

- Estratégias de médias móveis têm inerentemente um atraso, podendo perder parte dos ganhos no início da tendência.

- Múltiplos filtros podem levar à perda de algumas oportunidades potenciais de negociação.

- Em mercados de alta volatilidade, o stop loss baseado no ATR pode ser muito amplo.

- O take profit percentual fixo pode encerrar posições lucrativas prematuramente durante tendências fortes.

Direções de Otimização da Estratégia

- Pode-se introduzir indicadores de volume como confirmação auxiliar, aumentando a confiabilidade dos sinais.

- Considerar a adição de um mecanismo de take profit dinâmico para melhor se adaptar às diferentes fases do mercado.

- Otimizar as configurações dos parâmetros do RSI e do ADX para melhorar a oportunidade dos sinais.

- Adicionar uma classificação hierárquica da força da tendência, permitindo o gerenciamento dinâmico do tamanho da posição.

- Introduzir indicadores de volatilidade do mercado, ajustando a frequência de negociação durante períodos de alta volatilidade.

Conclusão

Esta é uma estratégia de acompanhamento de tendências bem projetada e com lógica clara, que equilibra adequadamente retorno e risco através do uso combinado de múltiplos indicadores técnicos. A estratégia possui alta customização, sendo adequada para manter sua eficácia em diferentes ambientes de mercado por meio de otimização de parâmetros. Embora apresente certo risco de atraso, através de mecanismos robustos de controle de risco, a estratégia demonstra boa estabilidade e confiabilidade no geral.

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1