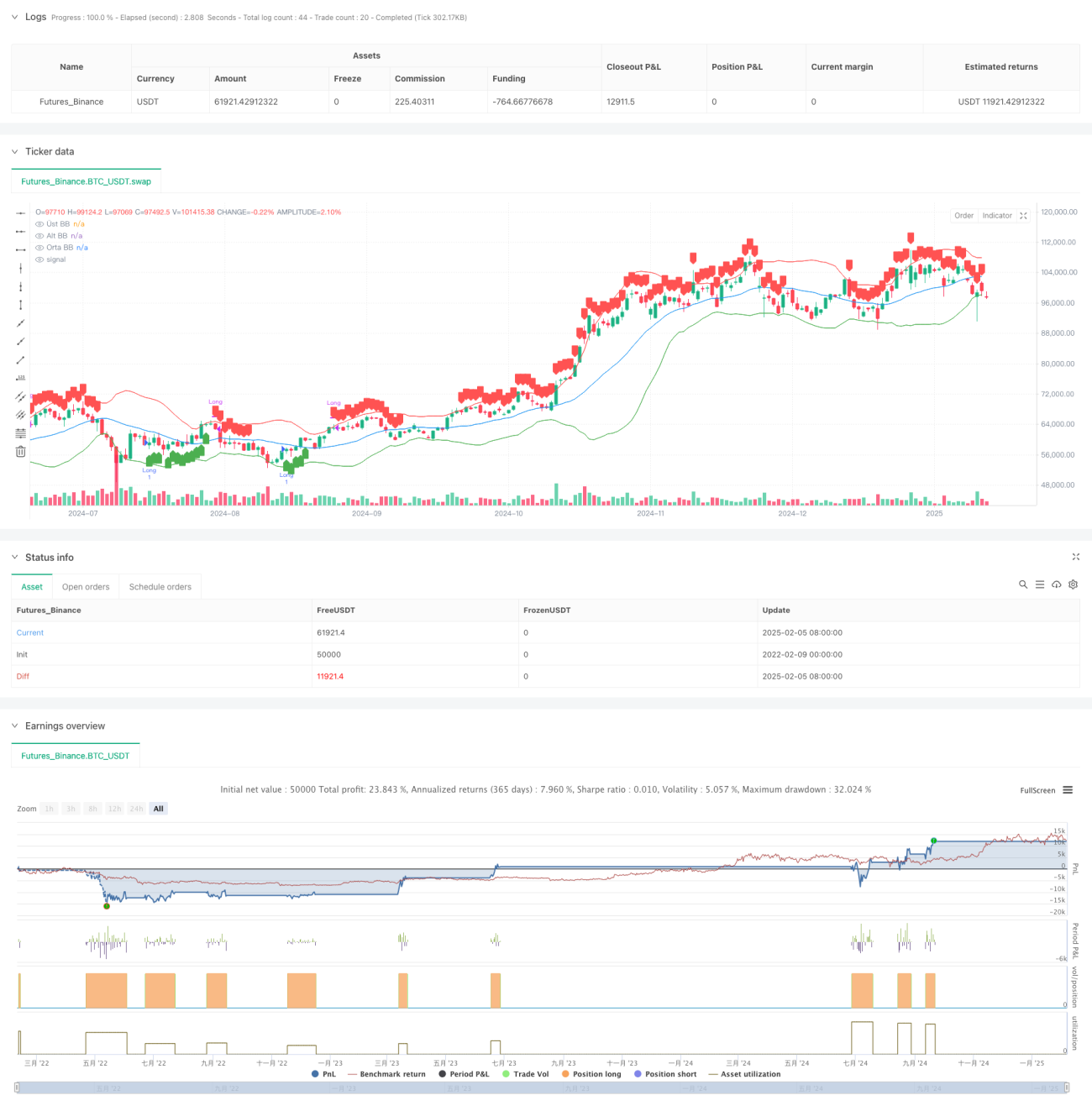

Visão Geral

Esta é uma estratégia de negociação de acompanhamento de tendência e divergência baseada em múltiplos indicadores técnicos. A estratégia combina Bandas de Bollinger, Índice de Força Relativa (RSI), Estocástico e Índice de Fluxo de Dinheiro (MFI) para capturar oportunidades de sobrecompra e sobrevenda no mercado, utilizando a confirmação cruzada de múltiplos indicadores para aumentar a confiabilidade dos sinais de negociação.

Princípio da Estratégia

A estratégia emprega um mecanismo de filtragem em múltiplas camadas para confirmar os sinais de negociação:

- Utiliza as Bandas de Bollinger (20,2) como referência para a faixa de flutuação de preços; quando o preço rompe a banda inferior, é acionada uma pré-seleção de sinal de compra.

- O RSI (3) é configurado com zonas de sobrecompra e sobrevenda (85,15); quando o RSI rompe para cima o nível 15, confirma-se a condição de sobrevenda.

- O Estocástico (10,3) é configurado com (85,15); quando a linha K rompe para cima o nível 15, confirma-se ainda mais a sobrevenda.

- A média móvel exponencial de 10 períodos do MFI é usada para confirmar o fluxo de dinheiro; uma tendência de alta apoia a compra.

As condições de compra exigem o cumprimento simultâneo de: preço rompendo a banda inferior de Bollinger, RSI rompendo a sobrevenda, Estocástico rompendo a sobrevenda e MFI com tendência de alta.

As condições de venda são opostas: preço rompendo a banda superior de Bollinger, RSI rompendo a sobrecompra e Estocástico rompendo a sobrecompra.

Vantagens da Estratégia

- Cruzamento de validação de múltiplos indicadores técnicos, reduzindo significativamente os falsos sinais.

- Combinação de indicadores de tendência e momento, capaz tanto de capturar tendências quanto de alertar para reversões.

- Utilização de RSI rápido (período 3) para melhorar a oportunidade de entrada.

- Confirmação do fluxo de dinheiro através do MFI, aumentando a confiabilidade da negociação.

- Uso das Bandas de Bollinger como referência de volatilidade, adaptando-se a diferentes ambientes de mercado.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso nos sinais, perdendo o melhor momento de entrada.

- Em mercados laterais ou de congestionamento, pode gerar negociações frequentes.

- O RSI rápido pode ser sensível a ruídos.

- Requer uma amostra grande para validar a estabilidade da estratégia.

Recomenda-se adotar as seguintes medidas de controle de risco:

- Definir stop loss e take profit

- Controlar o tamanho de cada operação

- Ajustar parâmetros em diferentes ambientes de mercado

- Combinar mais características do mercado para filtrar negociações

Direções de Otimização da Estratégia

- Ajuste dinâmico dos parâmetros dos indicadores:

- Adaptar os parâmetros das Bandas de Bollinger de acordo com a volatilidade do mercado

- Ajustar os períodos do RSI e do Estocástico com base no ciclo de mercado

- Adicionar filtros de ambiente de mercado:

- Incluir indicadores de força de tendência

- Considerar mudanças no volume

- Aprimorar a gestão de risco:

- Implementar stop loss dinâmico

- Adicionar limite de tempo de posição

- Otimização de sinais:

- Adicionar condições de confirmação de tendência

- Otimizar pesos dos indicadores

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo por meio da cooperação de múltiplos indicadores. A principal vantagem da estratégia reside em aumentar a confiabilidade dos sinais através da validação cruzada de diferentes tipos de indicadores, considerando simultaneamente múltiplas características do mercado, como tendência, momento e fluxo de dinheiro. Embora exista certo risco de atraso, com uma otimização razoável de parâmetros e medidas de gestão de risco, a estratégia apresenta bom potencial de aplicação. No futuro, ajustes dinâmicos de parâmetros e filtros de ambiente de mercado podem melhorar ainda mais a estabilidade e a lucratividade da estratégia.

- 1