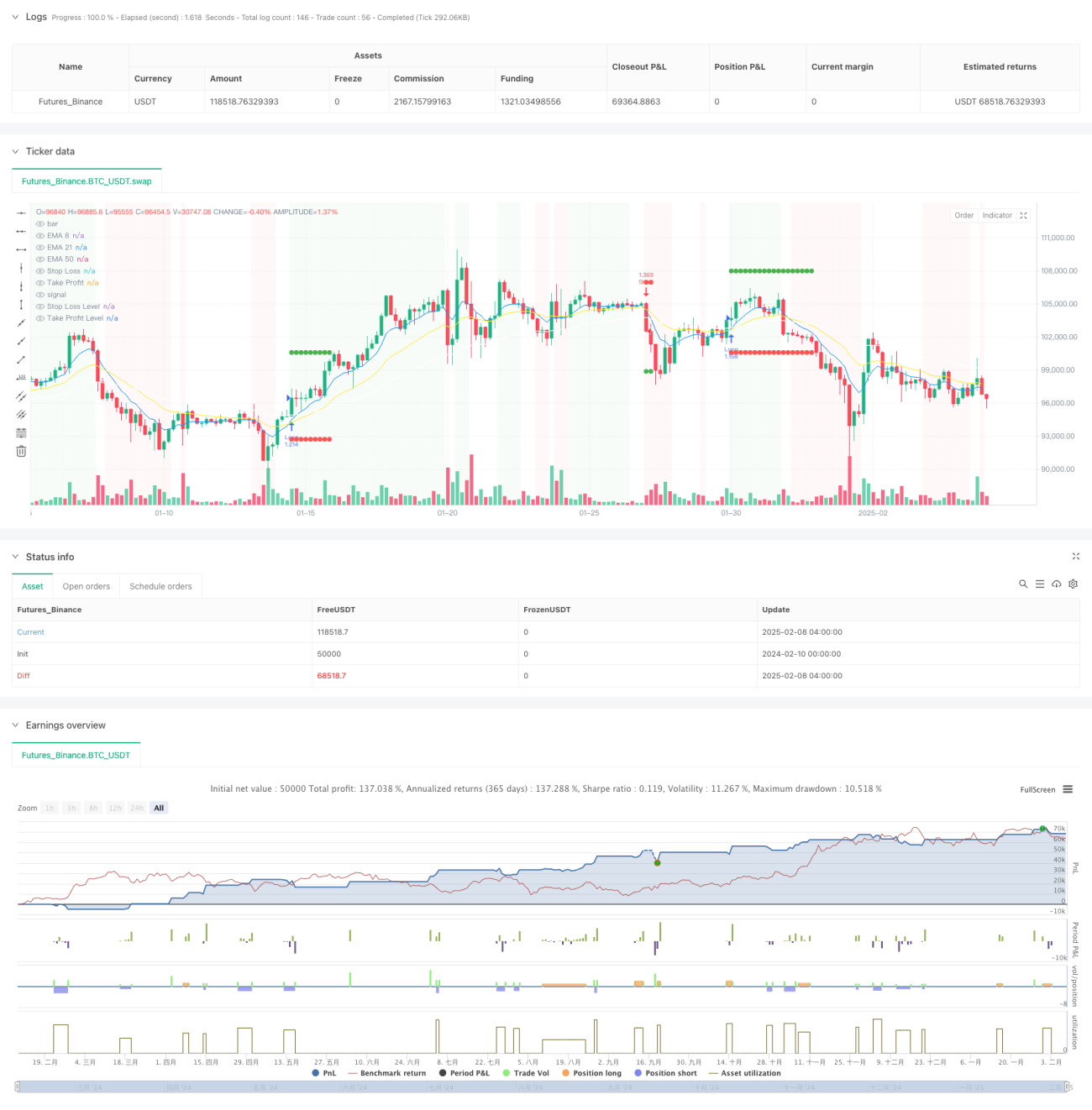

Visão Geral

Esta é uma estratégia de acompanhamento de tendência baseada em múltiplos indicadores técnicos e gestão de risco. A estratégia integra vários indicadores técnicos, como médias móveis, Índice de Força Relativa (RSI) e Índice de Movimento Direcional (DMI) para identificar tendências de mercado, e protege o capital por meio de stop-loss dinâmico, gestão de posição e limite mensal de drawdown máximo. O núcleo da estratégia é confirmar a validade da tendência através de indicadores técnicos multidimensionais, ao mesmo tempo que controla rigorosamente a exposição ao risco.

Princípios da Estratégia

A estratégia utiliza um mecanismo de confirmação de tendência em múltiplos níveis:

- Determina a direção da tendência através de médias móveis exponenciais (EMA) de períodos 8/21/50

- Usa a linha média do canal de preços como filtro de tendência

- Combina o movimento da média do RSI (período 5) dentro da faixa 35-65 para filtrar falsas rupturas

- Confirma a força da tendência através do indicador DMI (período 14)

- Utiliza o indicador de momentum (período 8) e a ampliação do volume para verificar a continuidade da tendência

- Emprega stop-loss dinâmico baseado em ATR para controlar o risco

- Implementa gestão de posição com risco fixo, onde cada operação tem risco de 5% do capital inicial

- Estabelece um limite de drawdown mensal máximo de 10% para evitar perdas excessivas

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores técnicos aumenta a precisão na identificação de tendências

- Mecanismo de stop-loss dinâmico controla eficazmente o risco de cada operação

- Gestão de posição com risco fixo torna a alocação de capital mais racional

- Limite mensal de drawdown máximo fornece proteção sistêmica contra riscos

- A inclusão de indicadores de volume aumenta a confiabilidade da confirmação de tendências

- A relação risco-retorno de 2:1 melhora a rentabilidade a longo prazo

Riscos da Estratégia

- O uso de múltiplos indicadores pode causar atraso nos sinais

- Em mercados laterais, pode gerar sinais falsos frequentes

- O modelo de risco fixo pode não ser flexível o suficiente quando a volatilidade muda drasticamente

- O limite de drawdown mensal pode levar a perda de oportunidades importantes de negociação

- Na reversão de tendência, pode haver um drawdown significativo

Direções de Otimização da Estratégia

- Introduzir parâmetros adaptativos de indicadores para se adequar a diferentes ambientes de mercado

- Desenvolver um esquema de gestão de posição mais flexível, considerando mudanças na volatilidade do mercado

- Adicionar uma avaliação quantitativa da força da tendência para otimizar o momento de entrada

- Projetar um mecanismo mais inteligente para o limite de risco mensal

- Incluir um módulo de identificação do ambiente de mercado para ajustar os parâmetros da estratégia em diferentes condições

Conclusão

Esta estratégia estabelece um sistema de negociação de acompanhamento de tendência relativamente completo através da utilização combinada de indicadores técnicos multidimensionais. A vantagem da estratégia reside na sua estrutura abrangente de gestão de risco, incluindo stop-loss dinâmico, gestão de posição e controle de drawdown. Embora exista um certo risco de atraso, através de otimização e melhorias, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado. O ponto-chave é manter a lógica central da estratégia enquanto melhora a sua capacidade de adaptação às condições do mercado.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1