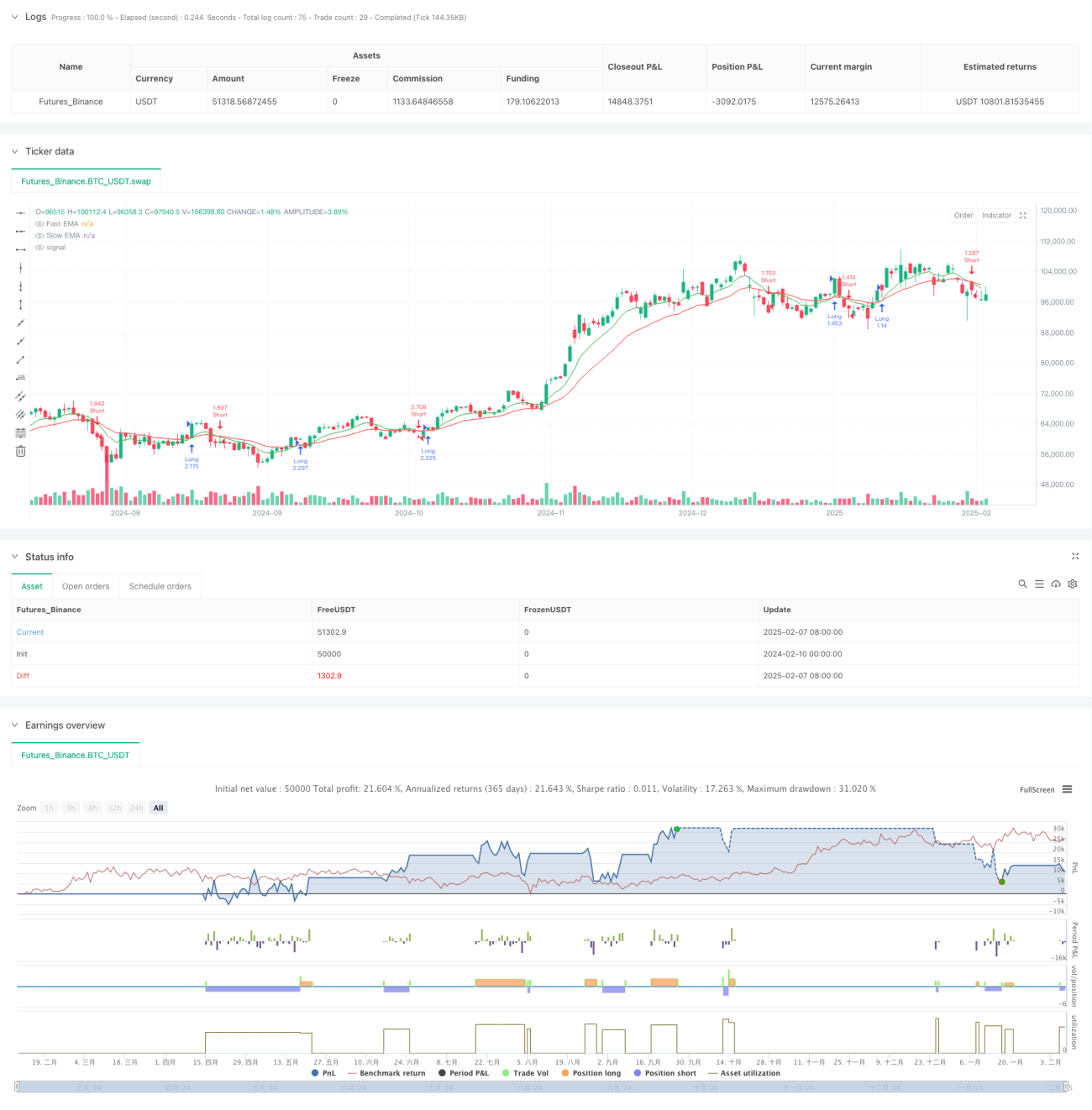

Visão Geral

Esta estratégia é um sistema de negociação intradiária que combina múltiplos indicadores técnicos. Utiliza principalmente o cruzamento das médias móveis exponenciais (EMA) rápida e lenta como principal sinal de entrada, combinado com o Índice de Força Relativa (RSI) para filtragem de momentum e o Average True Range (ATR) para ajuste dinâmico do stop loss, formando um sistema de negociação completo. A estratégia busca capturar movimentos de curto prazo no mercado por meio de controle de risco rigoroso e definição dinâmica de stop loss e take profit.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes aspectos:

- Identificação de tendência: Determinação da direção do mercado através do cruzamento das EMAs de 9 e 21 períodos.

- Filtro de momentum: Utilização do RSI de 14 períodos para identificar condições de sobrecompra/sobrevenda, evitando entradas contrárias à tendência em zonas extremas.

- Controle de risco: Definição dinâmica do stop loss com base no ATR de 14 períodos, com multiplicador de 1,5 vezes o ATR.

- Alvo de lucro: Definição do take profit dinâmico em 2 vezes o ATR a partir do ponto de entrada.

As regras específicas de negociação são:

- Condição de compra: EMA rápida cruza acima da EMA lenta, e RSI abaixo de 70.

- Condição de venda: EMA rápida cruza abaixo da EMA lenta, e RSI acima de 30.

- Definição de stop loss: Para posição comprada, stop loss posicionado 1,5 vezes o ATR abaixo do preço de entrada; para posição vendida, stop loss posicionado 1,5 vezes o ATR acima do preço de entrada.

- Definição de take profit: Posicionado a 2 vezes o ATR do preço de entrada.

Vantagens da Estratégia

- Confirmação por múltiplos indicadores: Combinação de indicadores de tendência e momentum, aumentando a confiabilidade dos sinais.

- Gerenciamento dinâmico de risco: Ajuste do stop loss com base no ATR, adaptando-se às mudanças na volatilidade do mercado.

- Negociação sistemática: Condições claras de entrada e saída, reduzindo julgamentos subjetivos.

- Relação risco-retorno razoável: Proporção adequada entre stop loss e take profit, favorecendo a estabilidade de longo prazo.

- Alta adaptabilidade: Parâmetros podem ser ajustados conforme diferentes características do mercado.

Riscos da Estratégia

- Risco de mercado oscilante: Em mercados laterais, podem ocorrer sinais falsos frequentes.

- Impacto do slippage: A negociação intradiária exige alta eficiência de execução, podendo ser afetada pelo slippage.

- Sensibilidade a parâmetros: Os parâmetros ótimos podem variar conforme diferentes condições de mercado.

- Custos de transação: Negociações frequentes podem gerar custos elevados.

Recomendações para controle de risco:

- Realizar backtests completos com dados históricos.

- Considerar a inclusão de filtros adicionais para os sinais.

- Controlar adequadamente o tamanho de cada operação.

- Avaliar periodicamente a eficácia dos parâmetros.

Direções de Otimização

-

Adicionar filtro de ambiente de mercado:

- Incluir indicadores de volatilidade para identificar as características atuais do mercado.

- Ajustar parâmetros dinamicamente conforme diferentes ambientes.

-

Aprimorar regras de negociação:

- Considerar a adição de filtros temporais.

- Incluir mecanismo de confirmação por volume.

- Otimizar a proporção entre stop loss e take profit.

-

Fortalecer o controle de risco:

- Implementar gerenciamento dinâmico de posição.

- Adicionar controle de drawdown máximo.

- Desenvolver um plano de gerenciamento de capital.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo, combinando acompanhamento de tendência por EMA, filtragem de momentum por RSI e controle dinâmico de risco por ATR. Sua principal característica é o uso do efeito sinérgico de múltiplos indicadores técnicos, aliado a uma forte ênfase no gerenciamento de risco. Embora haja espaço para otimização, o conceito geral está alinhado com o pensamento sistemático da negociação quantitativa. Recomenda-se que os traders realizem otimização de parâmetros e backtests suficientes antes da aplicação real, além de fazer ajustes adequados de acordo com sua tolerância ao risco e requisitos de gerenciamento de capital.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1