Estratégia de Trading Otimizada com Cruzamento de Médias Móveis Duplas e Zonas de Sobrevenda/Sobrecompra do RSI Estocástico

Resumo

Esta estratégia é um sistema de negociação de acompanhamento de tendências que combina médias móveis duplas e o indicador Stochastic RSI. Utiliza as médias móveis simples de 21 e 55 períodos para determinar a tendência do mercado e as zonas de sobrecompra e sobrevenda do Stochastic RSI para encontrar os melhores pontos de entrada e saída, otimizando as negociações de tendência. A estratégia identifica uma tendência de alta e, com base nela, busca oportunidades de compra na região de sobrevenda e oportunidades de venda na região de sobrecompra.

Princípio da Estratégia

A estratégia adota a seguinte lógica central:

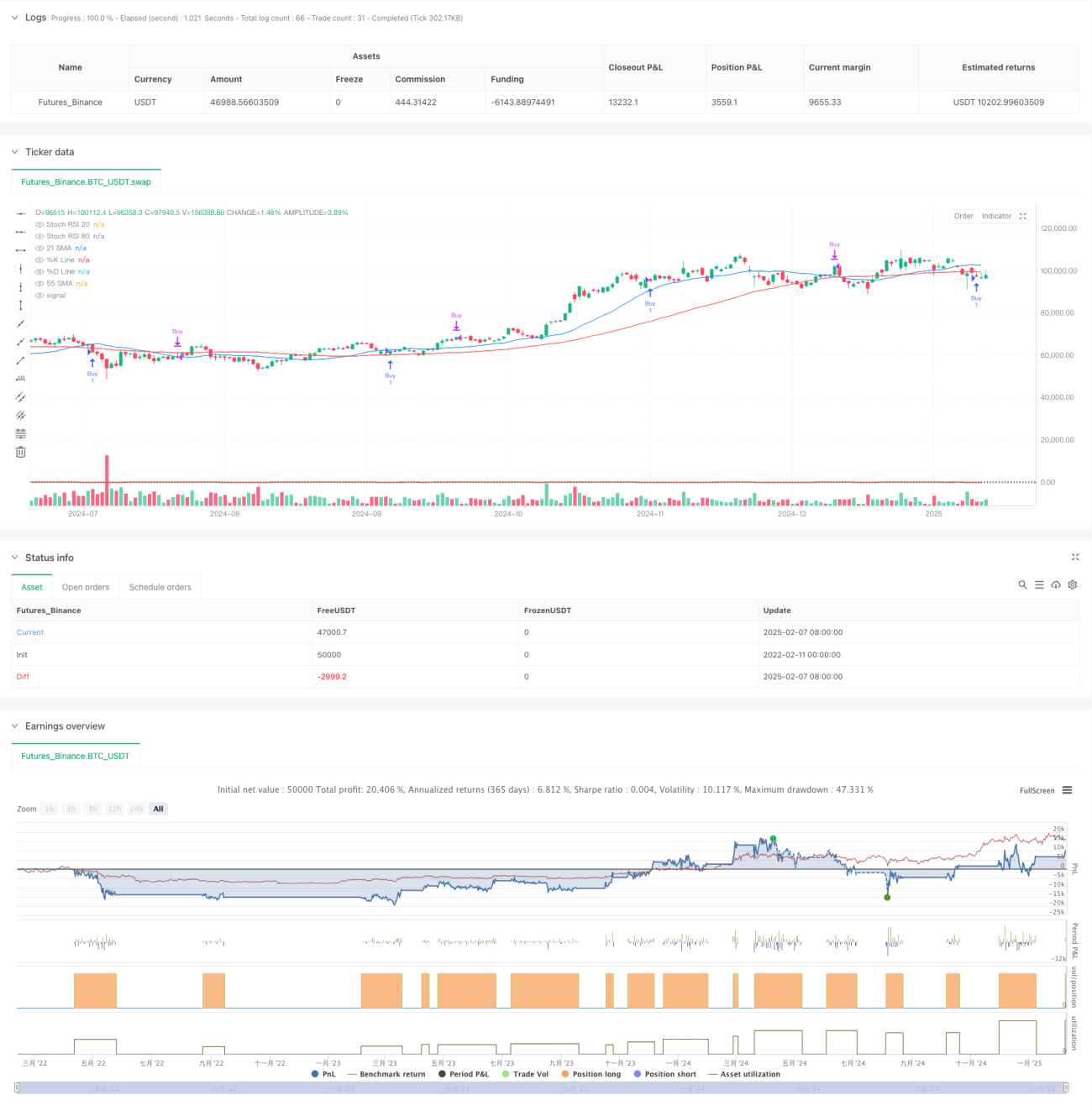

- Confirmação de tendência: Utiliza a SMA de 21 períodos e a SMA de 55 períodos. Quando a média móvel de curto prazo está acima da média de longo prazo, confirma-se uma tendência de alta.

- Sinal de entrada: Após confirmar a tendência, aguarda-se que a linha K do Stochastic RSI forme um cruzamento de ouro (golden cross) com a linha D na região de sobrevenda, abaixo de 20.

- Sinal de saída: Quando a linha K do Stochastic RSI forma um cruzamento da morte (death cross) com a linha D na região de sobrecompra, acima de 80, a posição é encerrada.

- Filtro de sinais: A combinação de indicadores de tendência e momentum reduz efetivamente sinais falsos.

Vantagens da Estratégia

- Mecanismo de múltiplas confirmações: A dupla confirmação de tendência e momentum aumenta a confiabilidade das negociações.

- Otimização do controle de risco: Utiliza zonas de sobrecompra e sobrevenda para selecionar melhores pontos de entrada na direção da tendência.

- Alta adaptabilidade: Os parâmetros da estratégia podem ser ajustados conforme as diferentes características do mercado.

- Sinais claros: As condições de entrada e saída são bem definidas, facilitando a execução.

- Alto grau de sistematização: A lógica da estratégia é completamente sistemática, reduzindo julgamentos subjetivos.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados oscilantes sem tendência, pode gerar negociações frequentes.

- Risco de atraso: As médias móveis possuem certo atraso, podendo perder o melhor momento de entrada.

- Risco de falsos rompimentos: O Stochastic RSI pode gerar sinais falsos em mercados oscilantes.

- Sensibilidade a parâmetros: Diferentes combinações de parâmetros podem levar a desempenhos bastante distintos.

Direções de Otimização da Estratégia

- Adicionar filtro de volatilidade: Incluir o indicador ATR para reduzir a frequência de negociações durante períodos de baixa volatilidade.

- Otimizar mecanismo de saída: Considerar a adição de um stop móvel ou meta de lucro.

- Classificação do ambiente de mercado: Ajustar dinamicamente os parâmetros de acordo com os diferentes ambientes de mercado.

- Adicionar confirmação de volume: Incluir indicadores de volume para validar a eficácia dos sinais.

- Introduzir indicador de força de tendência: Como o ADX, para filtrar ambientes de tendência fraca.

Resumo

Esta estratégia constrói um sistema completo de negociação de acompanhamento de tendências combinando indicadores técnicos clássicos. Mantendo a simplicidade e intuição, aumenta a confiabilidade através da confirmação de múltiplos sinais. Com uma otimização adequada de parâmetros e gerenciamento de risco, a estratégia possui bom valor prático. Recomenda-se que os traders realizem backtests completos antes de usar em conta real e ajustem os parâmetros conforme as características específicas do mercado.

- 1