Visão Geral

Esta estratégia é um sistema inovador de negociação de tendência, que utiliza uma técnica de suavização exponencial de dois níveis para identificar tendências de mercado. O sistema processa os dados de preços com uma suavização exponencial especial, gerando duas linhas de tendência para capturar movimentos de curto e longo prazo. O sistema integra um módulo completo de gestão de risco, incluindo definição de stop loss e take profit, além de uma função flexível de gestão de posição.

Princípio da Estratégia

O núcleo da estratégia é seu algoritmo único de suavização exponencial de dois níveis. Primeiro, o sistema aplica um peso ao preço de fechamento, calculado como (Máxima + Mínima + 2*Fechamento)/4, o que reduz a influência do ruído do mercado. Em seguida, através de uma função personalizada de suavização exponencial, são calculadas curvas suaves para os períodos de 9 e 30. Quando a curva de curto prazo cruza a de longo prazo, o sistema gera um sinal de negociação. O cruzamento para cima gera um sinal de compra, e o cruzamento para baixo gera um sinal de venda. O sistema também inclui um sistema de gestão de posição baseado em porcentagem, que utiliza por padrão 100% dos fundos da conta para negociar.

Vantagens da Estratégia

- Mecanismo claro de geração de sinais, baseado no conceito clássico de seguir tendência, fácil de entender e executar.

- A técnica de suavização exponencial de dois níveis filtra eficazmente o ruído do mercado, melhorando a qualidade dos sinais.

- Integra um sistema completo de gestão de risco, incluindo stop loss, take profit e gestão de posição.

- O sistema pode se adaptar a diferentes condições de mercado, sendo adequado para diversos instrumentos de negociação.

- Fornece indicadores visuais claros para que os traders possam avaliar rapidamente a direção do mercado.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais falsos frequentes, resultando em stop loss consecutivos.

- O uso padrão de 100% dos fundos para negociar representa uma alta alavancagem, podendo trazer riscos elevados.

- A definição fixa de stop loss e take profit em pontos pode não ser adequada para todas as condições de mercado.

- O sistema pode sofrer slippage em mercados com alta volatilidade, afetando a execução.

- Resultados de backtest passados não garantem desempenho futuro.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade (como ATR) para ajustar dinamicamente os níveis de stop loss e take profit.

- Adicionar um filtro de força de tendência, reduzindo a frequência de negociação em ambientes de tendência fraca.

- Incorporar um módulo de identificação de ambiente de mercado para ajustar automaticamente os parâmetros da estratégia em mercados laterais.

- Desenvolver um sistema dinâmico de gestão de posição, ajustando automaticamente o tamanho da negociação conforme as condições do mercado.

- Integrar um módulo de análise fundamental para melhorar a precisão das decisões de negociação.

Conclusão

Esta é uma estratégia de seguir tendência bem projetada e com lógica clara. Através da técnica de suavização exponencial de dois níveis e de um sistema completo de gestão de risco, a estratégia pode obter bons resultados em mercados com tendência. No entanto, o usuário deve ajustar o tamanho da posição de acordo com sua tolerância ao risco e é recomendável realizar testes retrospectivos completos antes de negociar ao vivo. Com as direções de otimização sugeridas, a estratégia ainda tem espaço para melhorias.

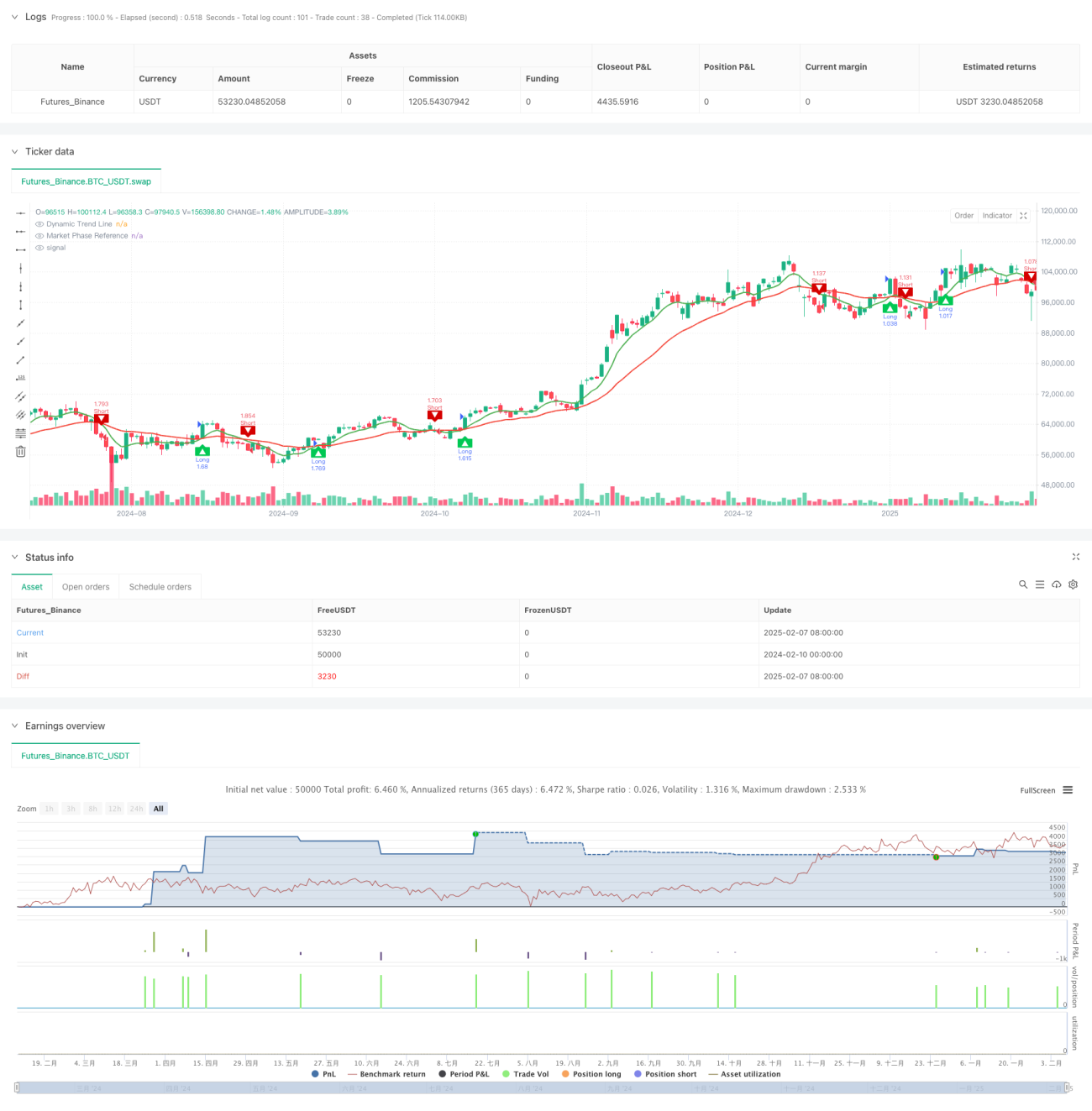

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Dynamic Trend Navigator AI [CodingView]", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity , default_qty_value=200 )

- 1