Estratégia de negociação de rompimento de canal médio adaptativo: sistema de negociação de faixa dinâmica baseado em EMA e ATR

Visão geral

A estratégia é um sistema de negociação auto-adaptável baseado na linha média e na volatilidade, que cria um canal de negociação dinâmico, combinando a média móvel do índice (EMA) e a amplitude real média (ATR), para negociar quando o preço toca o canal de alta e baixa. A idéia central da estratégia é capturar a flutuação natural do mercado e se destacar na composição horizontal.

Princípio da estratégia

A estratégia usa três indicadores técnicos-chave:

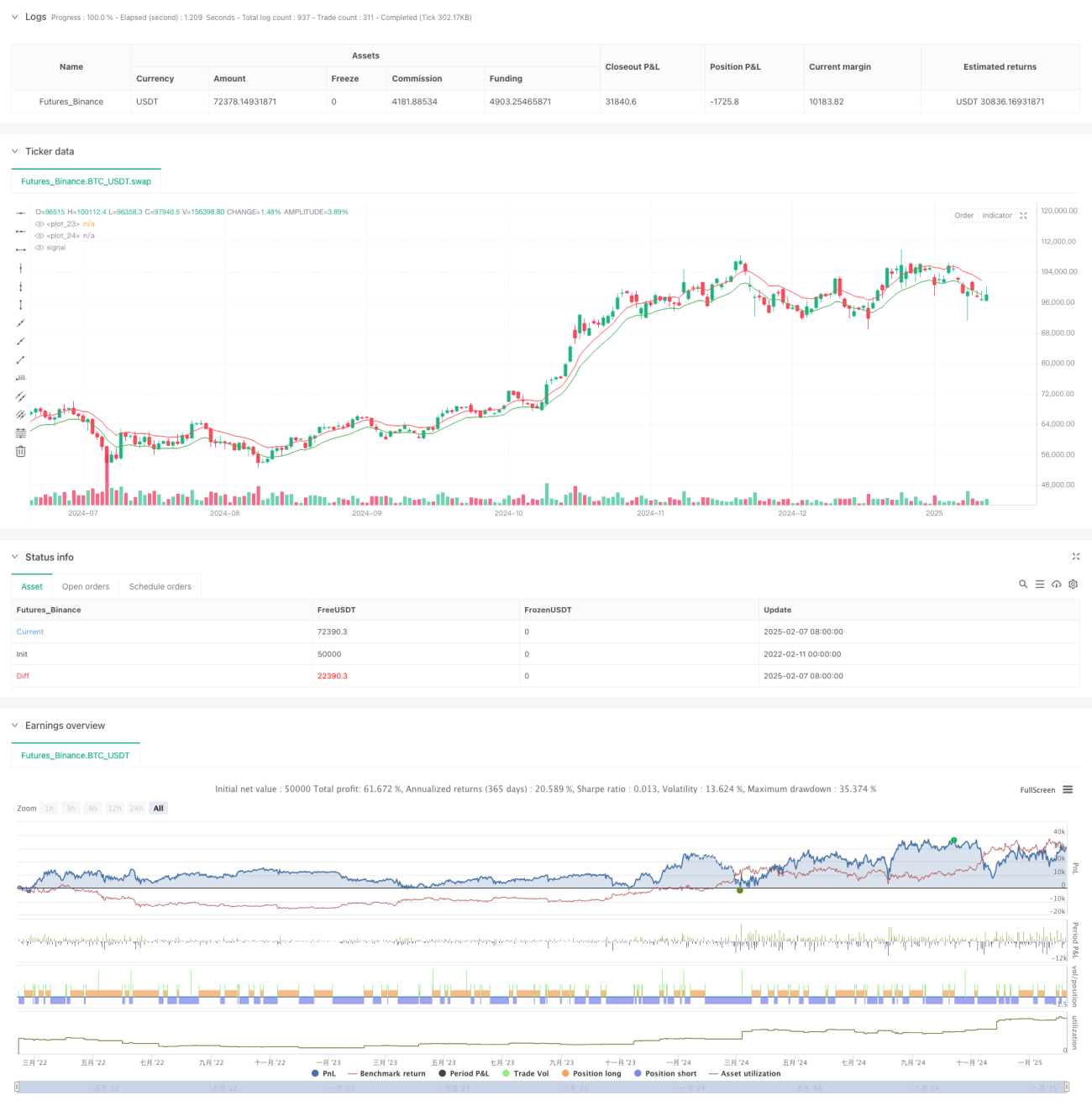

- EMA de curto prazo (default 10 cycles): serve como uma linha de referência para a construção de um canal de negociação

- EMA de longo prazo (default 30 ciclo): serve como um filtro de tendência para ajudar a determinar o estado do mercado

- ATR (default 14 cycles): medida da volatilidade do mercado, usada para ajustar dinamicamente a largura do canal

O canal de transação é calculado da seguinte forma:

- A trajetória = EMA + ATR × multiplicado por (default 0.5)

- Baixa trajectória = EMA - ATR × multiplicado por (default 0.5)

O sistema começa a fazer short quando o preço toca o uptrend e começa a fazer short quando toca o downtrend, recomendando o uso de uma relação de risco/ganho de 2: 1.

Vantagens estratégicas

- Adaptabilidade: Adaptação dinâmica da largura do canal através do ATR, adaptando-se a diferentes condições de mercado

- Risco controlado: pontos de entrada e pontos de parada claros para facilitar a gestão de risco

- Objetivo de operação: sistema de negociação mecânica baseado em indicadores técnicos, evitando o desvio causado pelo julgamento subjetivo

- Parâmetros ajustáveis: múltiplos parâmetros ajustáveis permitem que os comerciantes otimizem de acordo com diferentes características do mercado

Risco estratégico

- Risco de mercado de tendência: Falso sinal frequente pode ocorrer em uma tendência forte

- Sensibilidade de parâmetros: diferentes combinações de parâmetros podem levar a resultados de transações significativamente diferentes

- Efeitos do ponto de deslizamento: a execução do limite pode ser afetada pela liquidez e pelo ponto de deslizamento

- Custos de mudança de mãos: transações frequentes podem gerar custos de transação mais elevados

Direção de otimização da estratégia

- Optimizar a adaptação às tendências:

- Adição de indicadores de intensidade de tendência (como o ADX)

- Ajustar os parâmetros de canal ou suspender a negociação durante uma forte tendência

- Qualidade de sinal melhorada:

- Combinação de sinais de confirmação de indicadores de volume

- Adição de filtros de taxa de flutuação para evitar falsas rupturas

- Otimização da Gestão de Riscos:

- Implementar gestão dinâmica de porte de posição

- Ajustamento dos níveis de parada de acordo com as flutuações do mercado

- Melhorias no mecanismo de execução:

- Optimizar a seleção do tipo de encomenda

- Gestão inteligente de pontos de deslizamento

Resumir

Trata-se de um sistema de negociação de retorno de valor médio razoavelmente projetado para capturar oportunidades de volatilidade do mercado por meio de uma combinação de indicadores técnicos. A vantagem da estratégia reside na sua adaptabilidade e objetividade, mas é necessário prestar atenção ao impacto do ambiente de tendência e otimização de parâmetros na aplicação.

- 1