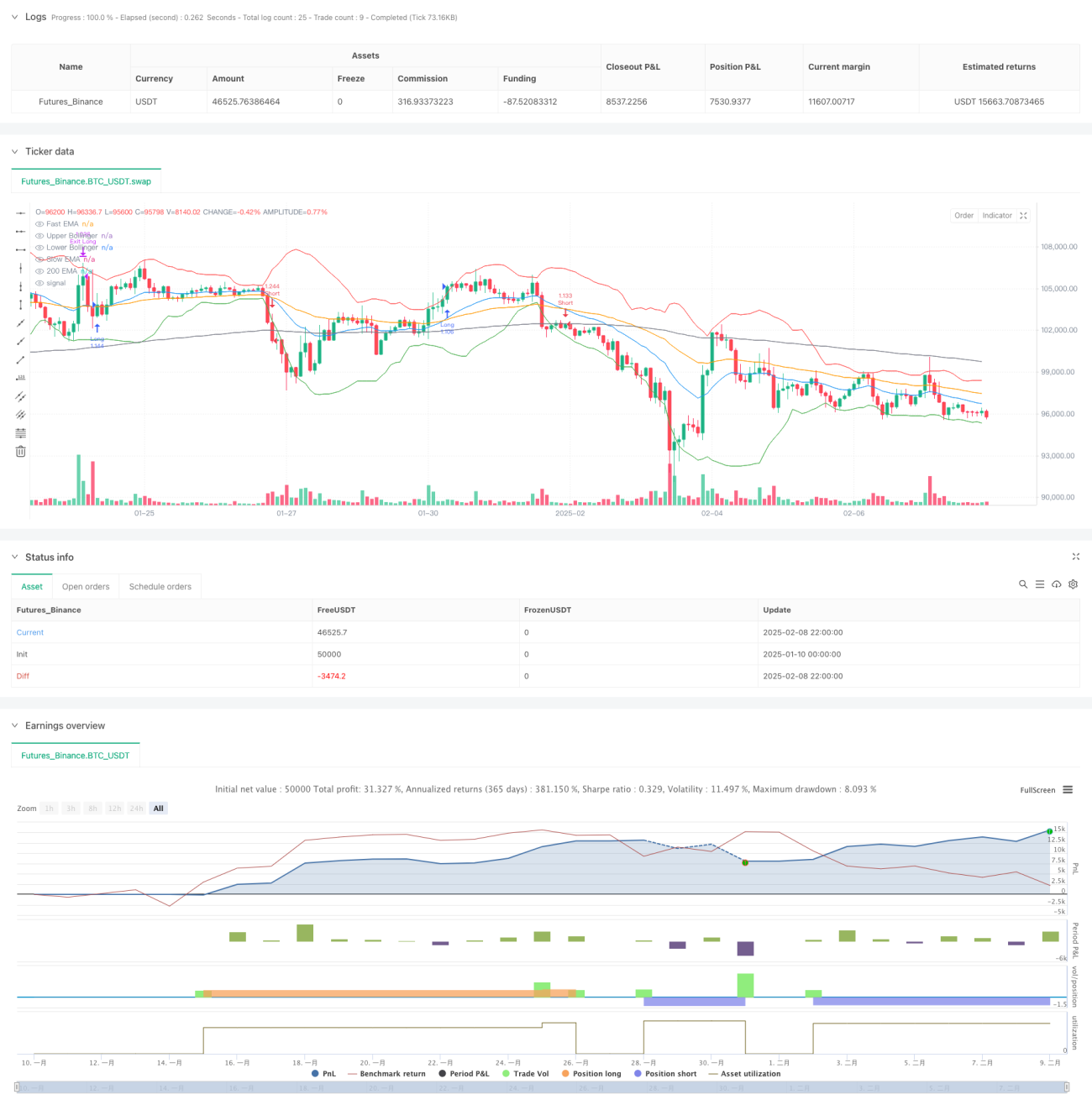

Visão Geral

Esta estratégia é um sistema de acompanhamento de tendências que combina múltiplos indicadores técnicos, construindo um quadro completo de tomada de decisão de negociação através da integração de médias móveis (EMA), Índice de Força Relativa (RSI), Convergência/Divergência de Médias Móveis (MACD) e Bandas de Bollinger (BB). A estratégia adota uma abordagem dinâmica de gestão de risco, incluindo stop loss baseado em percentagem e take profit baseado na relação risco-retorno, visando obter retornos ajustados ao risco robustos.

Princípios da Estratégia

A lógica central da estratégia baseia-se numa análise de mercado multifacetada:

- Confirmação de tendência: Utiliza a EMA de 200 dias para determinar a direção da tendência de longo prazo, e o cruzamento da EMA rápida (20 dias) com a EMA lenta (50 dias) para confirmar mudanças na tendência de médio prazo.

- Verificação de momentum: Utiliza o RSI e o MACD para verificar duplamente o momentum do mercado, exigindo que o RSI esteja acima de 50 (posição comprada) ou abaixo de 50 (posição vendida), enquanto a linha de sinal do MACD suporta a direção correspondente.

- Controlo de volatilidade: Utiliza as Bandas de Bollinger para uma precisão nos momentos de negociação, procurando oportunidades de compra no suporte da banda inferior e oportunidades de venda na resistência da banda superior.

- Gestão de risco: Adota um stop loss de 2% e um take profit com relação risco-retorno de 1,5 vezes, garantindo que o risco de cada operação seja controlável.

Vantagens da Estratégia

- Análise multidimensional: Através da combinação de indicadores de tendência, momentum e volatilidade, reduz o impacto de sinais falsos.

- Controlo de risco completo: Os níveis predefinidos de stop loss e take profit garantem a controlabilidade do risco nas operações.

- Elevada adaptabilidade: Os parâmetros da estratégia podem ser ajustados para diferentes condições de mercado.

- Execução clara: As condições de entrada e saída são nítidas, facilitando a implementação e monitorização.

- Gestão de capital razoável: Utiliza percentagens do capital da conta para controlo de posição, evitando riscos excessivos.

Riscos da Estratégia

- Risco de volatilidade do mercado: Em períodos de alta volatilidade, pode desencadear stops loss frequentes.

- Risco de reversão de tendência: Nos pontos de viragem da tendência, podem ocorrer grandes drawdowns.

- Risco de otimização de parâmetros: A otimização excessiva pode levar a overfitting.

- Risco de slippage na execução: Em condições de baixa liquidez, pode enfrentar slippage significativo.

- Risco de custos de comissão: A negociação frequente pode gerar custos de transação elevados.

Direções de Otimização da Estratégia

- Ajuste dinâmico de parâmetros: Ajustar automaticamente os parâmetros dos indicadores com base na volatilidade do mercado.

- Adicionar indicadores de sentimento do mercado: Introduzir indicadores como volume para aumentar a fiabilidade dos sinais.

- Otimizar o mecanismo de stop loss: Implementar trailing stop para melhorar a proteção dos lucros.

- Introduzir filtro temporal: Adicionar uma janela de filtragem do período de negociação.

- Adicionar filtro de volatilidade: Reduzir a posição ou pausar negociações em períodos de volatilidade excessiva.

Conclusão

Esta estratégia estabelece um sistema completo de negociação de acompanhamento de tendências através do uso integrado de múltiplos indicadores técnicos. Com uma gestão de risco rigorosa e uma análise de mercado multidimensional, a estratégia apresenta boa adaptabilidade e estabilidade. Embora exista espaço para otimização, a estrutura geral é razoável e adequada como base para estratégias de negociação de médio a longo prazo. A implementação bem-sucedida da estratégia requer monitorização contínua e ajustes atempados de parâmetros para se adaptar às diferentes condições de mercado.

/*backtest

start: 2025-01-10 00:00:00

end: 2025-02-09 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Altcoin Long/Short Strategy", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1)

// —————— Inputs ——————- 1