Visão Geral

Esta é uma estratégia de negociação flexível baseada no Canal de Keltner (Keltner Channel). A estratégia suporta negociação tanto em posições compradas quanto vendidas, monitorando a ruptura dos preços acima ou abaixo das bandas do canal. O núcleo da estratégia reside no uso de uma Média Móvel (MA) para construir o canal de preços, combinada com o Average True Range (ATR) para ajustar dinamicamente a largura do canal, mantendo assim a adaptabilidade da estratégia em diferentes condições de mercado.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios fundamentais:

- Calcular a tendência central dos preços por meio de EMA ou SMA, formando a banda média do canal.

- Utilizar ATR, TR ou Range para calcular a volatilidade e construir as bandas superior e inferior do canal.

- Quando o preço rompe a banda superior, gera-se um sinal de compra; quando rompe a banda inferior, gera-se um sinal de venda.

- Utilizar ordens de stop-loss para entrada e saída, aumentando a confiabilidade da execução da negociação.

- Suporta seleção flexível de modos de negociação: apenas comprado, apenas vendido ou bidirecional.

Vantagens da Estratégia

- Alta adaptabilidade - O ajuste dinâmico da largura do canal via ATR permite que a estratégia se adapte a diferentes ambientes de volatilidade do mercado.

- Controle de risco robusto - Utiliza ordens de stop-loss para negociar, controlando efetivamente o risco.

- Operação flexível - Suporta múltiplos modos de negociação, podendo ser ajustada conforme as características do mercado e a preferência do trader.

- Validação eficaz - Apresenta bom desempenho nos mercados de criptomoedas e ações, especialmente em mercados com alta volatilidade.

- Visualização clara - Fornece exibição intuitiva de sinais de negociação e status de posição.

Riscos da Estratégia

- Risco de mercado lateral - Em mercados laterais ou de congestionamento, pode gerar frequentes sinais falsos de ruptura.

- Risco de slippage - Em mercados com baixa liquidez, ordens de stop-loss podem sofrer slippage significativo.

- Risco de reversão de tendência - Em caso de reversão repentina da tendência, pode incorrer em perdas substanciais.

- Sensibilidade a parâmetros - A escolha dos parâmetros do canal tem impacto importante no desempenho da estratégia.

Direções de Otimização da Estratégia

- Introduzir filtro de tendência - Adicionar um indicador de julgamento de tendência para reduzir sinais falsos de ruptura.

- Otimização dinâmica de parâmetros - Ajustar dinamicamente os parâmetros do canal com base nas condições de volatilidade do mercado.

- Aprimorar mecanismo de stop-loss - Adicionar função de stop-loss móvel para proteger melhor os lucros.

- Adicionar confirmação de volume - Combinar indicadores de volume para aumentar a confiabilidade dos sinais.

- Otimizar gerenciamento de posição - Introduzir gestão dinâmica de posição para controlar melhor o risco.

Resumo

Esta estratégia é um sistema de negociação bem projetado e logicamente claro. Através do uso flexível do Canal de Keltner e de diversos indicadores técnicos, consegue capturar oportunidades de mercado de forma eficaz. A estratégia possui alta personalização, sendo adequada para traders com diferentes perfis de risco. Com a otimização e melhoria contínuas, espera-se que a estratégia mantenha um desempenho estável em vários ambientes de mercado.

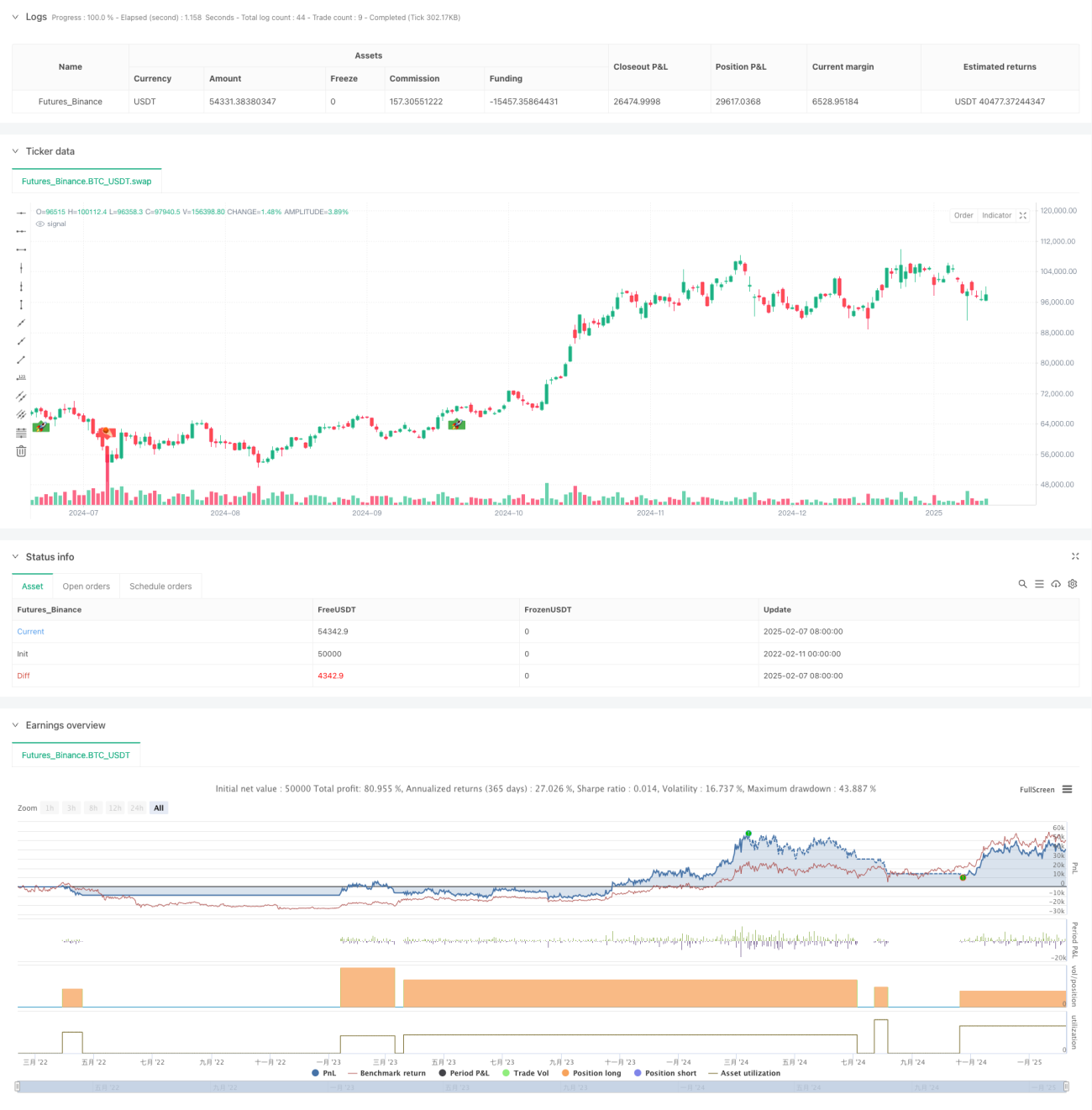

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1