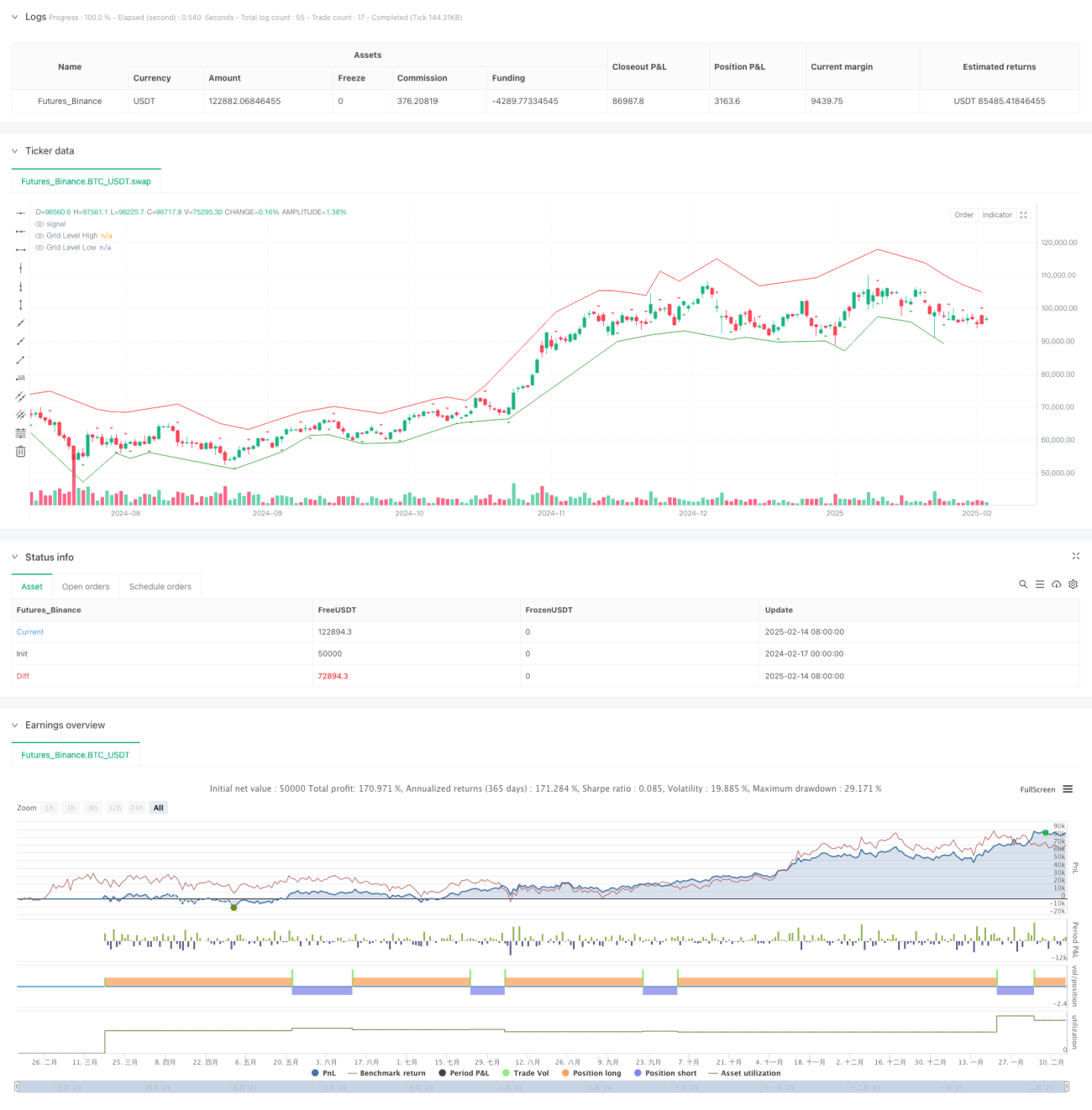

Visão Geral

Esta estratégia é um sistema de day trading de curto prazo baseado na teoria fractal e em grades adaptativas, combinando um limiar de volatilidade para otimizar os momentos de negociação. O sistema ajusta dinamicamente os níveis de grade para capturar alterações na microestrutura do mercado durante períodos de alta volatilidade, evitando negociações excessivas em períodos de baixa volatilidade. A estratégia integra múltiplos indicadores técnicos, incluindo o Average True Range (ATR), a Média Móvel Simples (SMA) e pontos de ruptura fractal, construindo uma estrutura abrangente de tomada de decisão para negociações.

Princípio da Estratégia

O núcleo da estratégia é estabelecer uma grade de negociação dinâmica por meio da identificação de fractais e do agrupamento de volatilidade. A implementação específica inclui as seguintes etapas principais:

- Utilizar Pivot High e Pivot Low para identificar pontos extremos locais como sinais de ruptura fractal.

- Usar o indicador ATR para medir a volatilidade do mercado e definir um limiar mínimo de volatilidade como condição de ativação para negociações.

- Ajustar dinamicamente os níveis da grade com base no valor do ATR e em um multiplicador definido pelo usuário.

- Usar a SMA para determinar a direção da tendência, fornecendo viés direcional para as decisões de negociação.

- Colocar ordens limitadas nos níveis da grade e ajustar os pontos de stop loss e take profit com base no valor do ATR.

Vantagens da Estratégia

- Alta adaptabilidade – os níveis da grade são ajustados automaticamente conforme a volatilidade do mercado, adaptando-se a diferentes ambientes de mercado.

- Gerenciamento de risco robusto – integra limiar de volatilidade e mecanismo de trailing stop, controlando efetivamente os riscos.

- Precisão nas oportunidades de negociação – a dupla confirmação de ruptura fractal e direção da tendência melhora a qualidade das negociações.

- Suporte visual – fornece exibição gráfica dos pontos fractais e níveis da grade, facilitando o monitoramento.

- Parâmetros flexíveis – permite que os traders ajustem os parâmetros de acordo com sua tolerância ao risco e condições de mercado.

Riscos da Estratégia

- Sensibilidade a parâmetros – diferentes combinações de parâmetros podem levar a grandes variações no desempenho da estratégia, exigindo testes extensivos.

- Dependência do ambiente de mercado – em mercados com volatilidade extremamente baixa, pode haver redução nas oportunidades de negociação.

- Risco de falsos rompimentos – os sinais de ruptura fractal podem gerar falsos rompimentos, sendo necessário confirmar com outros indicadores.

- Impacto do slippage – ao executar ordens limitadas, pode ocorrer slippage, afetando os resultados reais.

- Exigência de gestão de capital – é necessário dimensionar corretamente o capital para evitar riscos excessivos.

Direções de Otimização da Estratégia

- Incluir mais indicadores técnicos – considerar a adição de RSI, MACD, etc., para confirmação de sinais.

- Otimizar o mecanismo de stop loss – desenvolver algoritmos de stop loss dinâmicos mais complexos para melhorar a eficiência do controle de risco.

- Aprimorar o modelo de volatilidade – considerar o uso de modelos de previsão de volatilidade mais avançados, como modelos da família GARCH.

- Adicionar filtro de ambiente de mercado – implementar um módulo de reconhecimento do ambiente de mercado para utilizar parâmetros diferentes em diferentes fases do mercado.

- Desenvolver sistema de parâmetros adaptativos – implementar otimização automática de parâmetros para melhorar a adaptabilidade da estratégia.

Resumo

Esta é uma estratégia abrangente que combina teoria fractal, negociação em grade e filtro de volatilidade. Por meio do uso combinado de múltiplos indicadores técnicos, ela captura efetivamente a microestrutura do mercado. Suas principais vantagens são adaptabilidade e capacidade de controle de risco, mas também requer atenção à otimização de parâmetros e adaptabilidade ao ambiente de mercado. Com otimizações e melhorias contínuas, a estratégia tem potencial para manter desempenho estável em diferentes condições de mercado.

- 1