Estratégia de Seguimento de Tendência com Duas Médias Móveis e Momentum RSI

Visão Geral

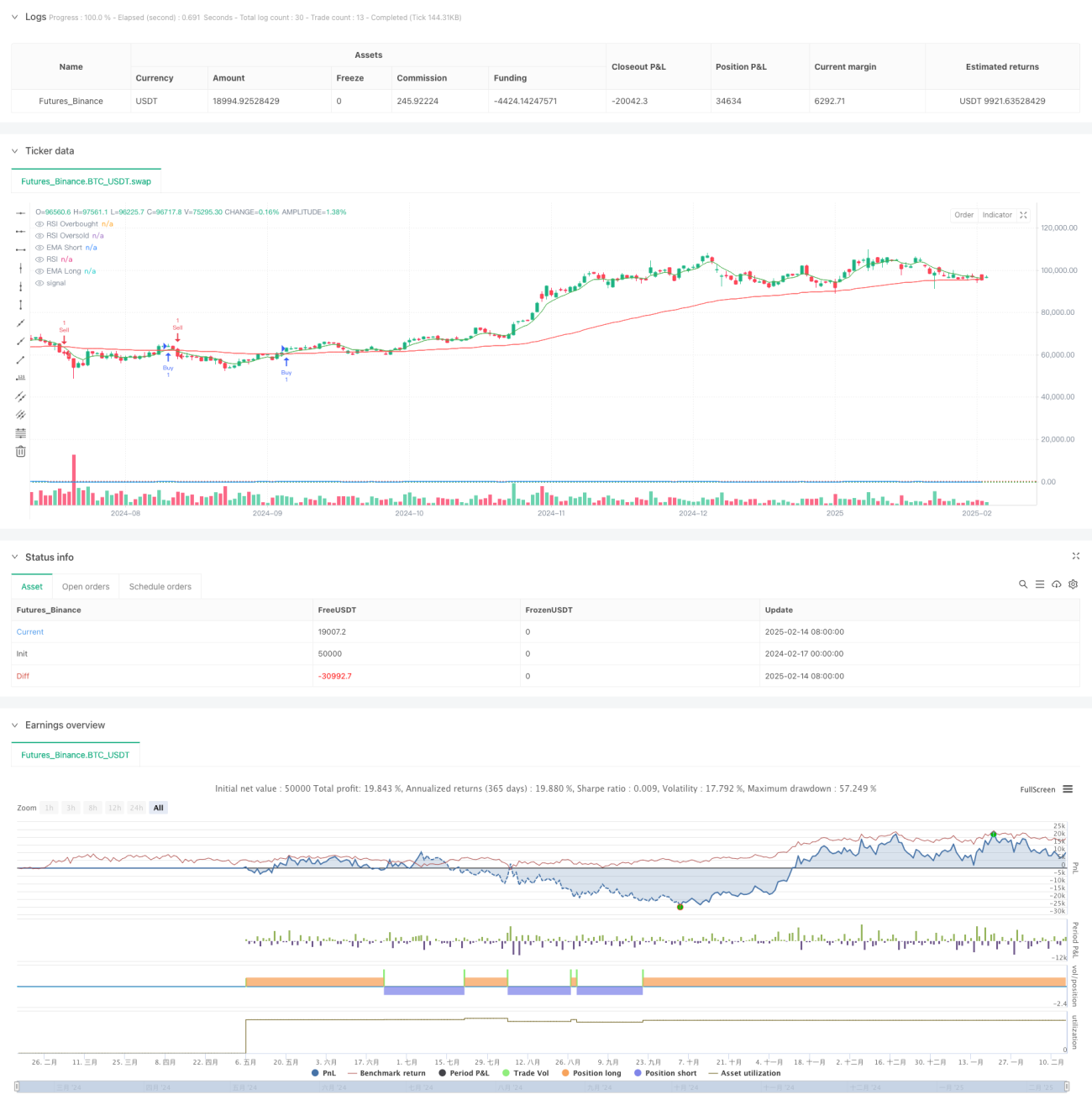

Esta estratégia é um sistema de negociação de tendência baseado em duas médias móveis e no indicador RSI. Ela combina sinais de cruzamento de médias, julgamentos de sobrecompra/sobrevenda do RSI e confirmação de ruptura de preço, formando uma estrutura de tomada de decisão com múltiplos filtros. A estratégia utiliza médias móveis exponenciais (EMA) de 6 e 82 períodos para capturar tendências de curto e médio prazo, enquanto o Índice de Força Relativa (RSI) filtra condições de mercado superaquecidas ou excessivamente frias, confirmando os sinais de negociação através de rupturas de preço.

Princípio da Estratégia

A lógica central da estratégia inclui três dimensões de filtragem de sinais:

- Julgamento de tendência: Utiliza o cruzamento da EMA rápida (6 períodos) com a EMA lenta (82 períodos) para determinar a direção da tendência. Quando a linha rápida cruza acima da lenta, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

- Filtro de momentum: Usa o RSI de 14 períodos para evitar perseguir altas ou baixas excessivas. Quando o RSI está acima de 70, o mercado é considerado superaquecido, inibindo compras; quando abaixo de 22, excessivamente frio, inibindo vendas.

- Confirmação de preço: Exige que, no momento da entrada, haja uma confirmação de ruptura de preço. Para compra, o preço de fechamento deve atingir uma nova máxima; para venda, uma nova mínima.

Vantagens da Estratégia

- Filtragem de múltiplos sinais: Ao combinar indicadores técnicos e ação do preço, cria um mecanismo rigoroso de filtragem, reduzindo sinais falsos.

- Combinação de acompanhamento de tendência e momentum: Permite capturar tendências persistentes e evita perseguições excessivas.

- Alta adaptabilidade de parâmetros: Parâmetros-chave, como períodos das médias e limites do RSI, podem ser otimizados para diferentes mercados.

- Controle de risco integrado: O julgamento de sobrecompra/sobrevenda do RSI incorpora um mecanismo de gerenciamento de risco.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados de lateralização, os sinais de cruzamento de médias podem ocorrer com frequência, gerando negociações excessivas.

- Risco de lag: Tanto a EMA quanto o RSI possuem certa latência, podendo reagir tardiamente a mudanças rápidas de direção.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à escolha de parâmetros; diferentes ambientes de mercado podem exigir combinações distintas.

- Escassez de sinais: O sistema de múltiplos filtros pode gerar poucos sinais válidos, limitando oportunidades de lucro.

Direções de Otimização

- Ajuste dinâmico de parâmetros: Introduzir mecanismos adaptativos que ajustem os períodos das médias e os limites do RSI com base na volatilidade do mercado.

- Adicionar stop-loss: Incluir regras de stop-loss móvel ou fixo para melhorar o controle de risco.

- Classificação do ambiente de mercado: Adicionar um módulo de classificação de mercado para usar diferentes combinações de parâmetros em diferentes estados.

- Graduação da intensidade do sinal: Projetar um sistema de níveis baseado no grau de atendimento das condições do sinal, ajustando o tamanho da posição.

Resumo

Esta estratégia combina habilmente sistemas de médias móveis e RSI, construindo um sistema de acompanhamento de tendência logicamente rigoroso. O mecanismo de múltiplos filtros controla efetivamente o risco, mas pode perder algumas oportunidades de negociação. Com otimização e aprimoramento contínuos, a estratégia tem potencial para manter desempenho estável em diferentes ambientes de mercado.

- 1