Estratégia de Correspondência de Tendências e Otimização de Saída em Negociação Quantitativa de Alta Frequência

Visão Geral

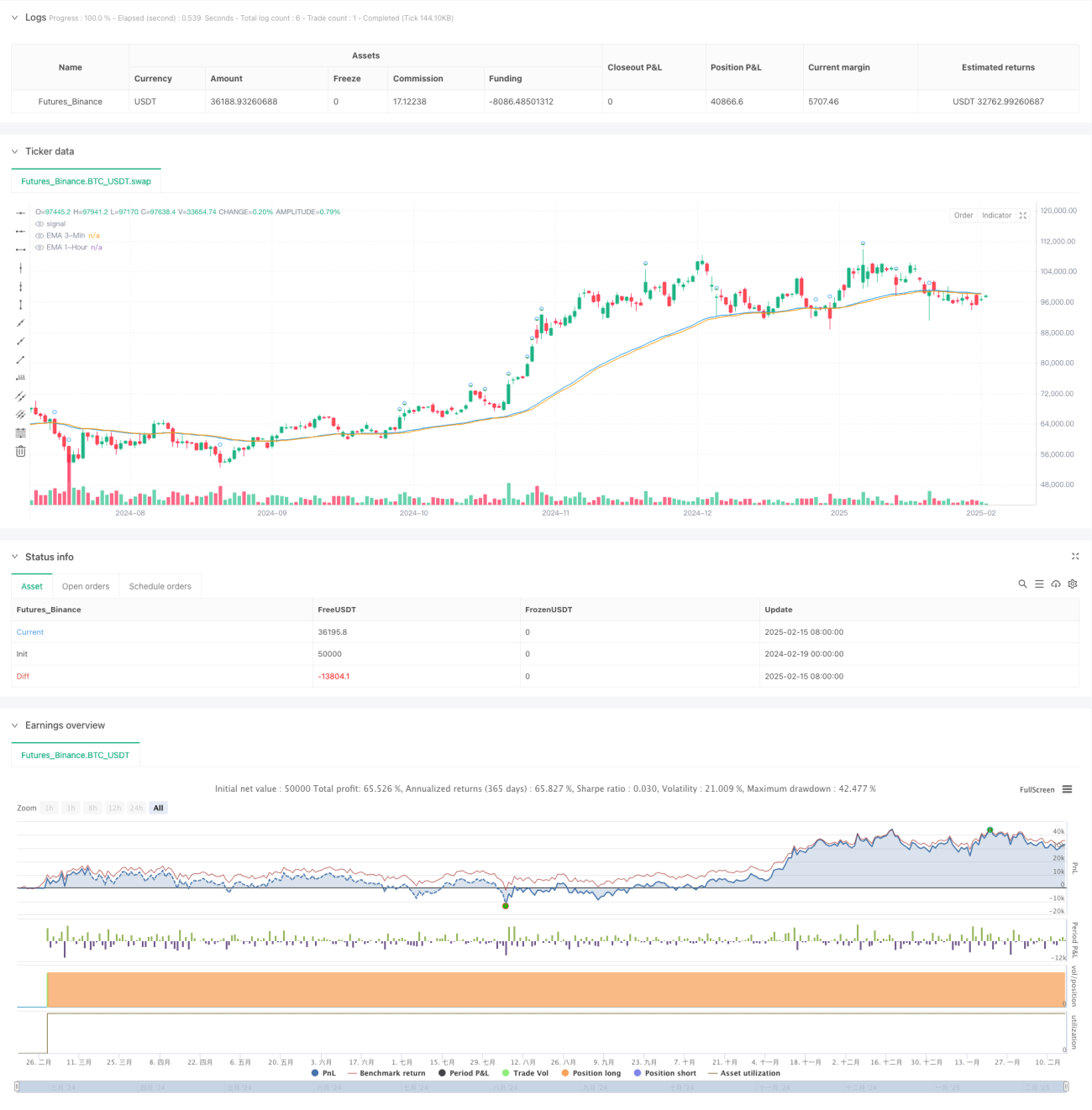

Esta estratégia é um sistema de negociação quantitativa de alta frequência que combina análise de tendência em múltiplos períodos de tempo e relação preço-volume. Ela utiliza principalmente as médias móveis exponenciais (EMA) de 3 minutos e 1 hora para determinar a tendência do mercado, combinada com análise de volume para confirmar os sinais de negociação, e projeta um mecanismo de saída dupla baseado na máxima do dia e em um horário fixo.

Princípio da Estratégia

A lógica central da estratégia compreende três partes principais:

- Julgar tendência de curto prazo: Usa a EMA de 50 períodos no gráfico de 3 minutos como indicador de tendência de curto prazo. Quando o preço está acima da média, considera-se uma tendência de alta de curto prazo.

- Confirmação de volume: Compara o volume atual com a média de volume dos últimos 20 períodos. Quando o volume atual excede 1,5 vezes a média, considera-se um sinal de expansão do volume.

- Filtro de tendência de longo prazo: Introduz a EMA de 50 períodos no gráfico de 1 hora como filtro de tendência de longo prazo. A entrada só é permitida quando o preço está acima dessa média.

O sinal de entrada requer que as três condições acima sejam atendidas simultaneamente. A estratégia de saída utiliza qualquer uma das duas condições: o preço atingir a máxima do dia ou chegar às 15:00.

Vantagens da Estratégia

- A análise em múltiplos períodos de tempo reduz o risco de sinais falsos.

- A combinação de preço e volume aumenta a confiabilidade dos sinais.

- O mecanismo de saída dupla garante tanto o aproveitamento total de movimentos de alta quanto evita o risco de manter posições durante a noite.

- Lógica clara, fácil de entender e implementar.

- Adequada para ativos com alta volatilidade e liquidez suficiente.

Riscos da Estratégia

- Mercados com oscilações rápidas podem levar a negociações frequentes.

- A eficácia do indicador de volume pode variar em diferentes condições de mercado.

- A saída em horário fixo pode perder importantes rompimentos de preço.

- A escolha dos parâmetros da EMA precisa ser otimizada para cada ativo negociado.

- A ausência de stop loss pode resultar em grandes perdas em condições extremas de mercado.

Direções de Otimização da Estratégia

- Introduzir um limiar de volume adaptativo, ajustando dinamicamente conforme as condições do mercado.

- Adicionar mecanismos de stop loss e take profit para melhorar o controle de risco.

- Otimizar o horário de saída, considerando a análise de dados históricos para determinar o melhor momento.

- Adicionar um filtro de ambiente de mercado, interrompendo automaticamente a negociação em condições inadequadas para a estratégia.

- Considerar a introdução de indicadores de volatilidade de preço para otimizar o momento de entrada.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo ao combinar análise de múltiplos períodos de tempo e relação preço-volume. Suas vantagens incluem lógica clara e implementação simples, mas ainda precisa ser otimizada em termos de controle de risco. Recomenda-se que os traders realizem testes extensivos com dados históricos antes de usar em conta real e otimizem os parâmetros de acordo com as características específicas do ativo negociado.

- 1