Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado no filtro gaussiano e no indicador StochRSI. A estratégia identifica a tendência do mercado através de um canal gaussiano e combina as zonas de sobrecompra e sobrevenda do StochRSI para otimizar os pontos de entrada. O sistema utiliza o método de ajuste polinomial para construir o canal gaussiano, ajustando dinamicamente as bandas superior e inferior para acompanhar a tendência dos preços, permitindo um rastreamento preciso do movimento do mercado.

Princípio da Estratégia

O núcleo da estratégia é um canal de preços baseado no algoritmo de filtro gaussiano. A implementação específica inclui as seguintes etapas principais:

- Utilizar a função polinomial f_filt9x para implementar um filtro gaussiano de 9ª ordem, otimizando os polos para melhorar o efeito da filtragem.

- Calcular a linha de filtro principal e o canal de volatilidade com base no preço HLC3.

- Introduzir o modo reducedLag para reduzir o atraso do filtro e o modo fastResponse para aumentar a velocidade de resposta.

- Utilizar as zonas de sobrecompra (80) e sobrevenda (20) do StochRSI para determinar os sinais de negociação.

- Quando o canal gaussiano está voltado para cima e o preço rompe a banda superior, combinar com o indicador StochRSI para gerar um sinal de compra.

- Sair da posição quando o preço cair abaixo da banda superior.

Vantagens da Estratégia

- O filtro gaussiano possui excelente capacidade de redução de ruído, filtrando eficientemente o ruído do mercado.

- O ajuste polinomial permite um acompanhamento suave da tendência, reduzindo sinais falsos.

- Suporta modos de otimização de atraso e resposta rápida, permitindo ajustes flexíveis conforme as características do mercado.

- A combinação com o StochRSI otimiza o momento de entrada, aumentando a taxa de sucesso das negociações.

- Utiliza largura de canal dinâmica, adaptando-se automaticamente às mudanças na volatilidade do mercado.

Riscos da Estratégia

- O filtro gaussiano apresenta certo atraso, podendo resultar em entradas ou saídas não tão oportunas.

- Em mercados laterais, pode gerar sinais de negociação frequentes, aumentando os custos operacionais.

- O StochRSI pode produzir sinais atrasados em certas condições de mercado.

- O processo de otimização de parâmetros é complexo, exigindo reajustes para diferentes ambientes de mercado.

- O sistema exige recursos computacionais elevados, podendo haver algum atraso no cálculo em tempo real.

Direções de Otimização da Estratégia

- Introduzir um mecanismo de otimização adaptativa de parâmetros, ajustando-os dinamicamente conforme o estado do mercado.

- Adicionar um módulo de identificação do ambiente de mercado, utilizando diferentes combinações de parâmetros em condições variadas.

- Otimizar o algoritmo de filtro gaussiano para reduzir ainda mais o atraso computacional.

- Incorporar mais indicadores técnicos para validação cruzada, aumentando a confiabilidade dos sinais.

- Desenvolver mecanismos inteligentes de stop loss para melhorar o controle de risco.

Resumo

Esta estratégia combina o filtro gaussiano e o StochRSI para realizar um acompanhamento eficaz da tendência do mercado. O sistema possui boa capacidade de redução de ruído e identificação de tendências, mas também apresenta certo atraso e dificuldade na otimização de parâmetros. Com melhorias e refinamentos contínuos, a estratégia tem potencial para gerar retornos estáveis em negociações reais.

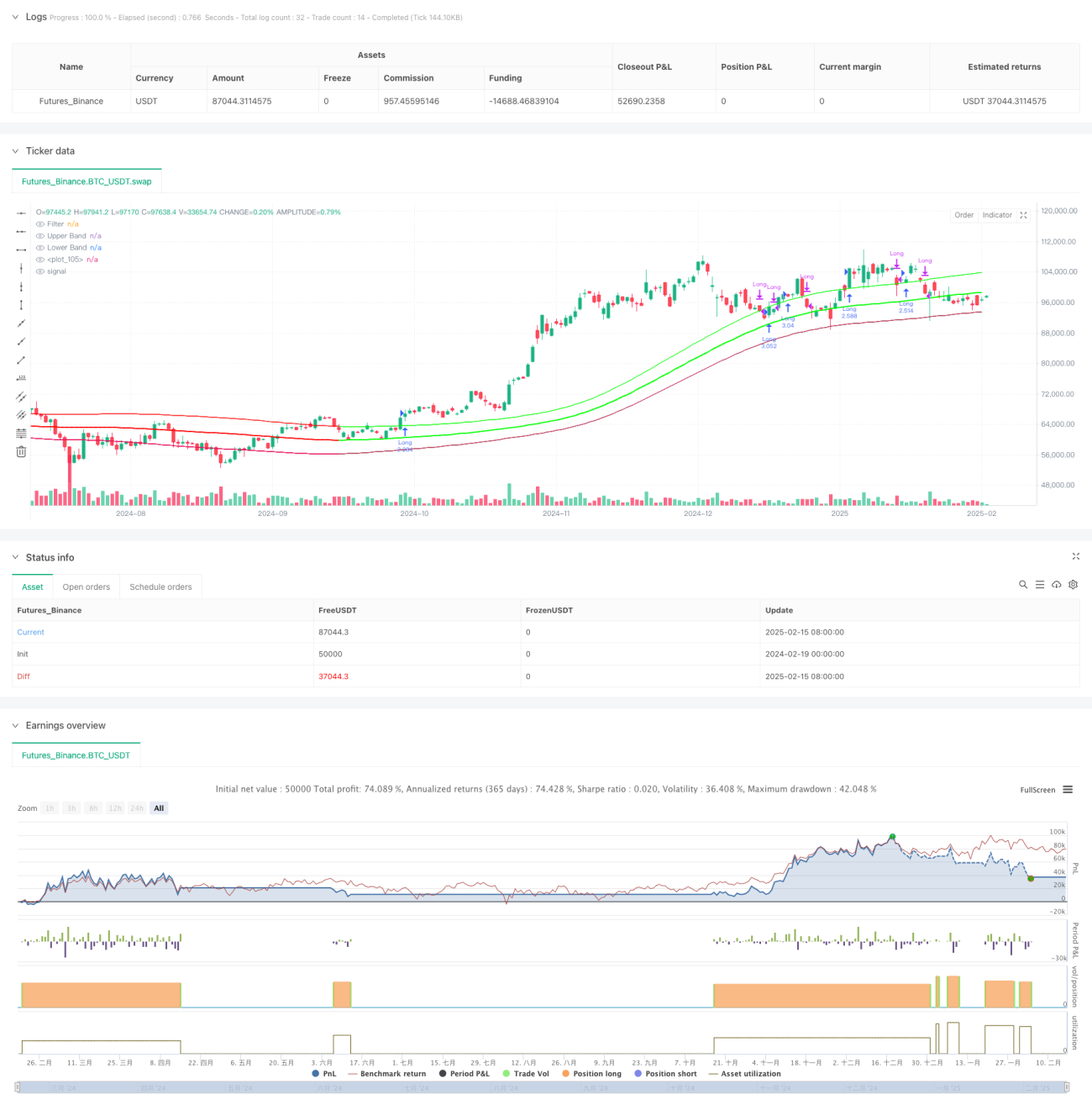

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1