Estratégia de Negociação Quantitativa com Stop Loss Dinâmico de Rastreamento e K-Line de Um Terço

Visão Geral

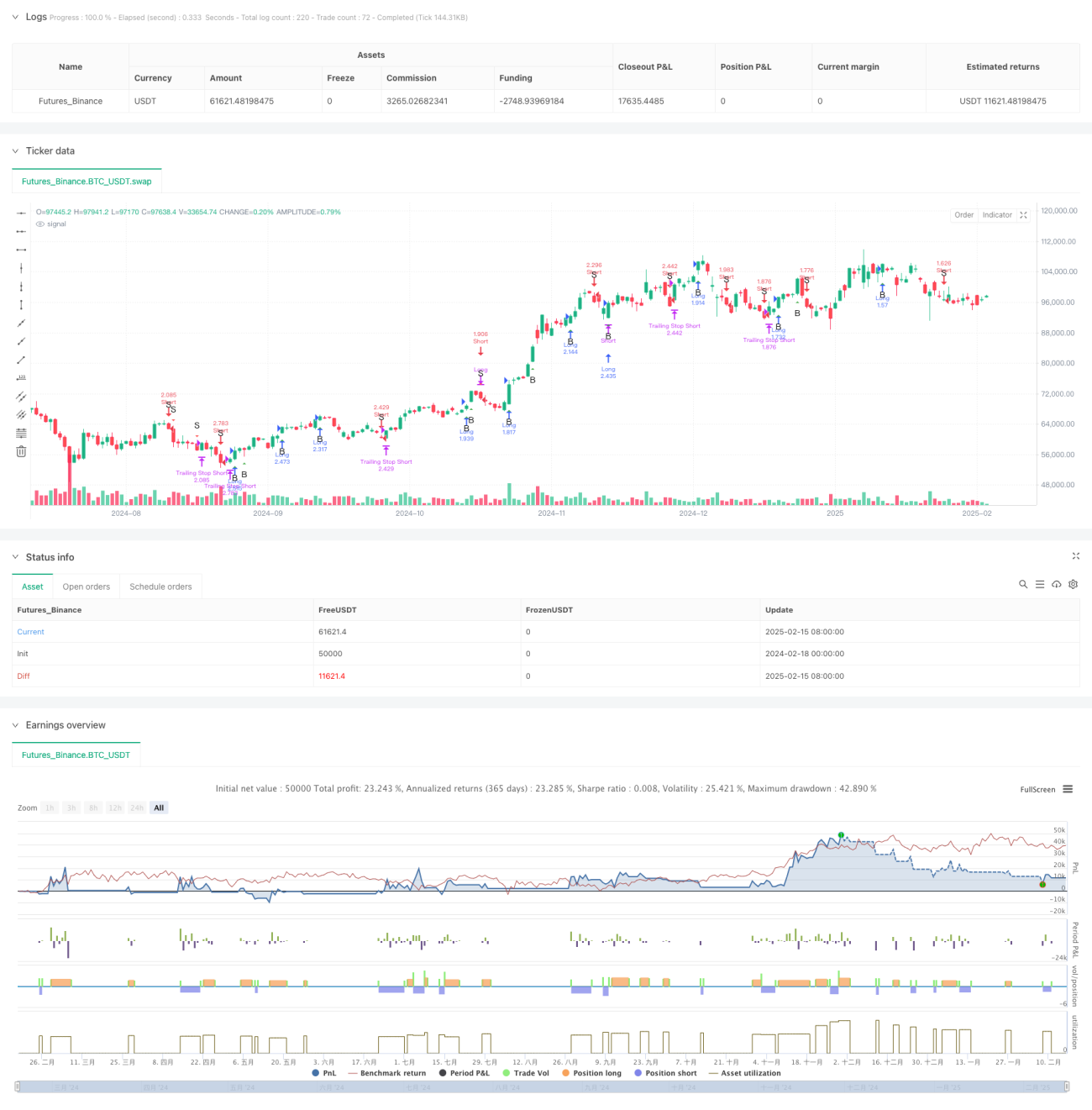

Esta é uma estratégia de negociação quantitativa que combina o método de análise de candlestick de um terço de Bill Williams com um mecanismo de trailing stop dinâmico. A estratégia gera sinais claros de compra e venda analisando as características estruturais do candle atual e do anterior, e utiliza um mecanismo de trailing stop configurável para proteger as posições, proporcionando entradas/saídas precisas e gestão de risco.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes principais:

- Cálculo da divisão em três partes do candlestick: Divide o intervalo (máximo - mínimo) de cada candle em três partes iguais, obtendo os valores limite das zonas superior e inferior.

- Classificação da forma do candlestick: Com base na posição dos preços de abertura e fechamento nas zonas de três partes, os candles são classificados em vários tipos. Por exemplo, quando o preço de abertura está na zona inferior e o preço de fechamento na zona superior, é considerado uma forma de alta forte.

- Regras de geração de sinais: Combinando a análise das formas do candle atual e do anterior, determina-se sinais de negociação válidos. Por exemplo, quando dois candles consecutivos mostram características fortes, o sinal de compra é acionado.

- Trailing stop dinâmico: Dentro de um período de tempo especificado, utiliza-se o menor preço dos N candles anteriores (para posição comprada) ou o maior preço (para posição vendida) como ponto de stop móvel.

Vantagens da Estratégia

- Clareza lógica: A estratégia utiliza um método intuitivo de análise da estrutura dos candles, com regras de negociação claras e fáceis de entender.

- Gestão de risco completa: Através do mecanismo de trailing stop dinâmico, é possível controlar efetivamente o risco de queda, mantendo espaço suficiente para lucros.

- Alta adaptabilidade: A estratégia pode ajustar os parâmetros do trailing stop de acordo com diferentes ambientes de mercado, apresentando boa adaptabilidade.

- Alto grau de automação: Desde a geração de sinais até a gestão de posições, tudo é totalmente automatizado, reduzindo a intervenção humana.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais ou de range, podem ocorrer frequentes sinais falsos de breakout, resultando em excesso de negociações.

- Risco de gap: Em caso de gaps significativos, o trailing stop pode não ser acionado a tempo, causando perdas superiores ao esperado.

- Sensibilidade a parâmetros: A escolha dos parâmetros do trailing stop tem grande impacto no desempenho da estratégia; configurações inadequadas podem levar a saídas prematuras ou proteção insuficiente.

Direções de Otimização da Estratégia

- Adicionar filtro de ambiente de mercado: Podem ser introduzidos indicadores de tendência ou volatilidade para ajustar dinamicamente os parâmetros da estratégia em diferentes ambientes.

- Otimizar mecanismo de stop: Considerar o uso do indicador ATR para definir distâncias de stop mais flexíveis, melhorando a adaptabilidade do stop.

- Introduzir gestão de posição: Ajustar dinamicamente o tamanho da posição com base na força do sinal e na volatilidade do mercado, alcançando um controle de risco mais refinado.

- Adicionar otimização de saída: Acrescentar metas de lucro ou indicadores técnicos auxiliares para otimizar o momento de saída.

Resumo

Esta é uma estratégia de negociação quantitativa com estrutura completa e lógica clara, que combina métodos clássicos de análise técnica com técnicas modernas de gestão de risco, apresentando boa praticidade. O design da estratégia considera plenamente as necessidades da negociação real, incluindo geração de sinais, gestão de posições e controle de risco. Com otimizações e melhorias adicionais, a estratégia tem potencial para obter melhor desempenho em negociações reais.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1