Estratégia de Take Profit em Múltiplos Níveis com EMA-ADX para Acompanhamento de Tendência Dinâmica

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência que combina os indicadores EMA e ADX, utilizando stop-loss móvel e take-profit em múltiplos níveis para otimizar a gestão de capital. A estratégia usa a média móvel EMA como direção da tendência, o indicador ADX como filtro de força da tendência, e possui um mecanismo de take-profit em três camadas para realizar lucros de forma gradual, além de ajustar dinamicamente o stop-loss com base no ATR para controlar o risco.

Princípios da Estratégia

A lógica central da estratégia inclui as seguintes partes principais:

- Usa a EMA de 50 períodos para determinar a direção da tendência: quando o preço rompe acima da EMA, abre posição comprada; quando rompe abaixo, abre posição vendida.

- Utiliza o indicador ADX de 14 períodos para filtrar tendências fracas: confirma a tendência quando ADX > 20.

- Calcula o stop-loss dinâmico com base no ATR de 14 períodos: para posições compradas, subtrai 1 ATR do menor preço; para posições vendidas, adiciona 1 ATR ao maior preço.

- Adota um mecanismo de take-profit em três camadas:

- Primeira camada: 30% da posição realiza lucro a 1 vezes o ATR.

- Segunda camada: 50% da posição realiza lucro a 2 vezes o ATR.

- Terceira camada: 20% da posição utiliza take-profit móvel a 3 vezes o ATR.

- Quando o preço atinge o segundo nível de take-profit, automaticamente fecha todas as posições restantes.

Vantagens da Estratégia

- O design de take-profit em múltiplas camadas permite garantir lucros oportunamente sem perder grandes movimentos.

- O stop-loss móvel se adapta à volatilidade do mercado, fornecendo controle de risco dinâmico.

- O filtro ADX evita eficazmente sinais falsos em mercados laterais.

- O cruzamento da EMA com o preço fornece sinais de entrada claros.

- O take-profit gradual reduz a interferência emocional, favorecendo a execução de longo prazo da estratégia.

Riscos da Estratégia

- Em mercados laterais, pode gerar entradas e saídas frequentes, aumentando os custos.

- A EMA, como indicador atrasado, pode não reagir a tempo em reversões rápidas.

- O limiar fixo do ADX pode precisar de ajustes em diferentes ambientes de mercado.

- O take-profit em múltiplas camadas pode reduzir prematuramente a posição em tendências unidirecionais.

Medidas de mitigação:

- Ajustar dinamicamente o limiar do ADX conforme o ciclo de mercado.

- Considerar a adição de indicadores de confirmação de tendência.

- Otimizar mais detalhadamente os parâmetros de proporção de take-profit.

Direções de Otimização

- Introduzir indicadores de volume para reforçar a confirmação de tendência.

- Ajustar dinamicamente o limiar do ADX com base na volatilidade do mercado.

- Otimizar a alocação percentual entre as camadas de take-profit.

- Adicionar classificação da força da tendência, com diferentes estratégias de take-profit correspondentes.

- Considerar a inclusão de fatores sazonais e julgamento de ciclo de mercado.

Resumo

Esta é uma estratégia de acompanhamento de tendência com estrutura completa e lógica clara, equilibrando retorno e risco através de take-profit em múltiplas camadas e stop-loss dinâmico. O design geral da estratégia está alinhado com os princípios básicos da negociação quantitativa, oferecendo boa escalabilidade e espaço para otimização. Com ajustes razoáveis de parâmetros e upgrades, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado.

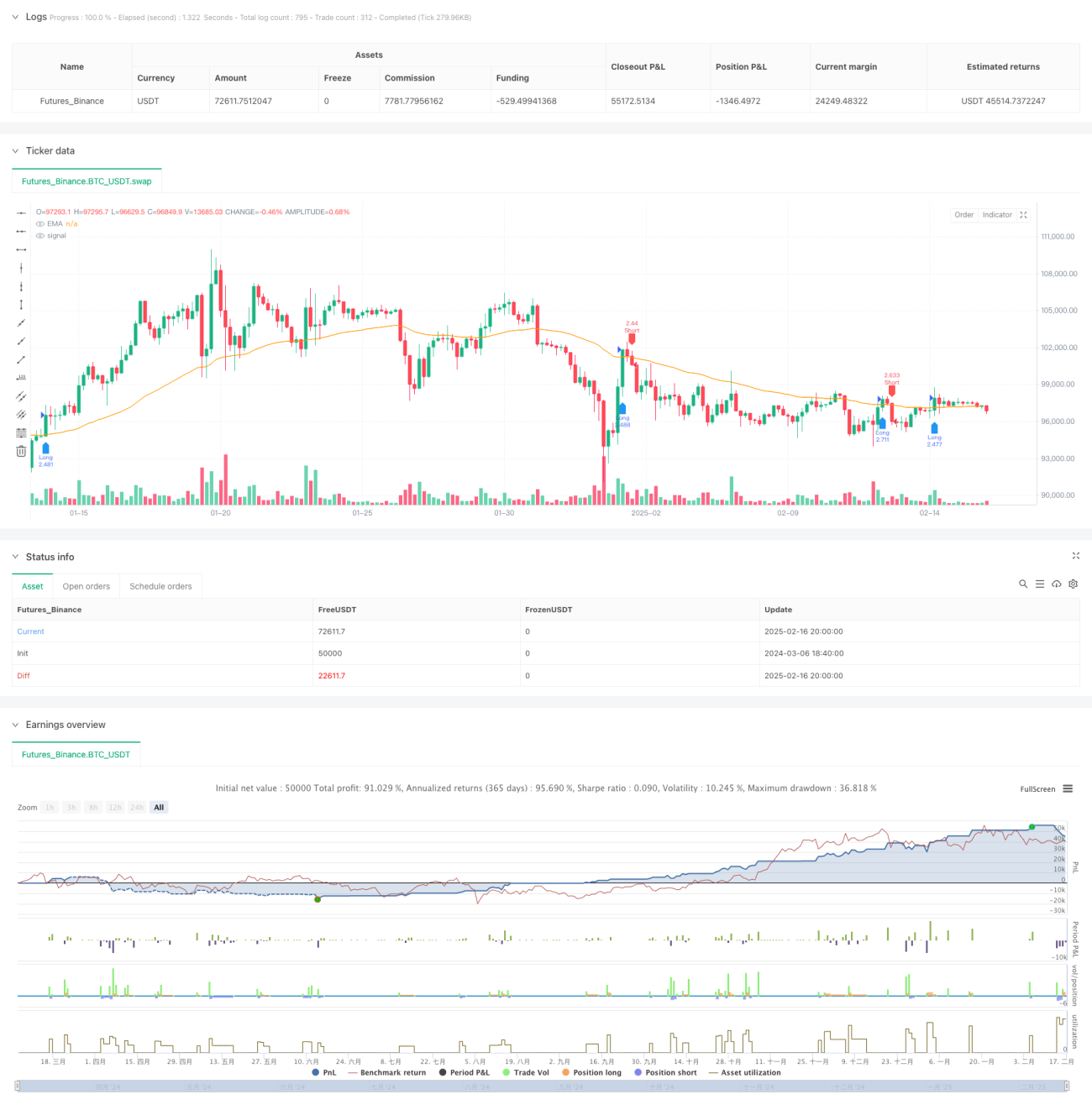

/*backtest

start: 2024-03-06 18:40:00

end: 2025-02-17 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Optimized Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// === 參數設定 ===- 1