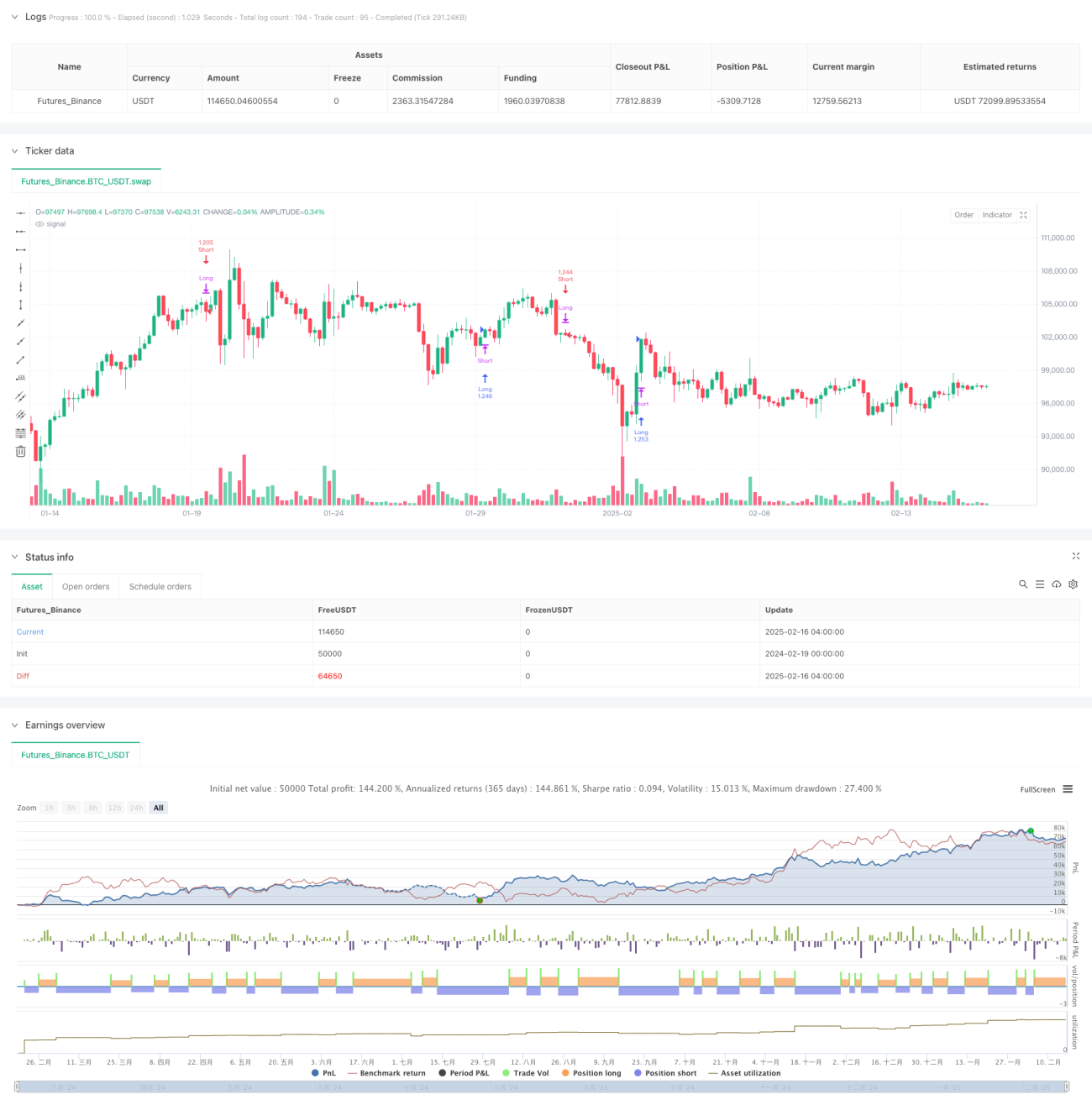

Visão Geral

Esta estratégia é um sistema de trading de acompanhamento de tendência baseado no Índice de Força Relativa (RSI) aprimorado. Ela calcula uma versão modificada do RSI combinada com sua linha de sinal, capturando oportunidades de reversão de tendência em diferentes ciclos de mercado. Além de calcular o valor do indicador, a estratégia exibe visualmente zonas de sobrecompra e sobrevenda, ajudando os traders a avaliar o estado do mercado de forma mais intuitiva.

Princípio da Estratégia

O princípio central da estratégia é identificar tendências de mercado por meio do cálculo do RSI Aprimorado (ARSI). Os detalhes incluem:

- Calcular o preço máximo e mínimo dentro de um período especificado para obter a faixa de preços.

- Calcular a diferença com base na variação do preço.

- Usar um método de média móvel opcional (EMA, SMA, RMA, TMA) para suavizar a diferença.

- Normalizar o resultado para o intervalo de 0 a 100.

- Gerar sinal de compra quando o ARSI cruza acima da linha de sinal abaixo de 50.

- Gerar sinal de venda quando o ARSI cruza abaixo da linha de sinal acima de 50.

Vantagens da Estratégia

- Mecanismo de confirmação de sinais robusto – O cruzamento do ARSI com a linha de sinal, combinado com o filtro da linha central (50), garante a confiabilidade dos sinais.

- Alta adaptabilidade – Suporta vários métodos de média móvel, podendo ser ajustado conforme diferentes características de mercado.

- Gestão de risco adequada – Utiliza gerenciamento baseado em percentual de posição, controlando eficazmente o risco de cada operação.

- Visualização destacada – Exibe claramente zonas de sobrecompra e sobrevenda com preenchimento de cores, facilitando a rápida avaliação.

- Gerenciamento de posições inversas – Fecha automaticamente posições existentes quando um sinal oposto aparece, evitando risco de posições bidirecionais.

Riscos da Estratégia

- Risco de mercado lateral – Pode gerar sinais falsos frequentes durante movimentos laterais (range).

- Risco de atraso – Devido ao uso de médias móveis, os sinais apresentam certo atraso.

- Sensibilidade a parâmetros – Diferentes configurações de parâmetros podem levar a grandes variações no desempenho da estratégia.

- Risco de adaptação ao mercado – O desempenho da estratégia pode variar significativamente em diferentes ambientes de mercado.

- Risco de gestão de capital – A gestão de posição com percentual fixo pode representar maior risco em períodos de alta volatilidade.

Direções de Otimização da Estratégia

- Introduzir filtro de volatilidade – Adicionar o indicador ATR para filtrar sinais em ambientes de baixa volatilidade.

- Incluir indicador de confirmação de tendência – Combinar indicadores de tendência de período mais longo para melhorar a confiabilidade dos sinais.

- Otimizar gestão de posição – Ajustar dinamicamente o percentual de posição com base na volatilidade do mercado.

- Adicionar mecanismo de stop loss – Configurar stop loss dinâmico baseado em ATR para controlar melhor o risco.

- Desenvolver parâmetros adaptativos – Estudar métodos de otimização dinâmica de parâmetros para aumentar a adaptabilidade da estratégia.

Resumo

Esta é uma estratégia de acompanhamento de tendência com estrutura completa e lógica clara. Através do método inovador de cálculo do RSI Aprimorado, combinado com as vantagens de vários indicadores técnicos, forma-se um sistema de trading confiável. Embora existam alguns riscos inerentes, a estratégia apresenta bom potencial de aplicação prática com otimização adequada e medidas de gestão de risco. Recomenda-se que os traders testem exaustivamente as configurações de parâmetros antes do uso em tempo real e ajustem a estratégia conforme o ambiente de mercado.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Ultimate RSI [LuxAlgo] Strategy", shorttitle="ULT RSI Strat", overlay=false, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//------------------------------------------------------------------------------- 1