Estratégia de Rastreio de Tendência Dinâmica com ATR e Reentrada

Visão Geral

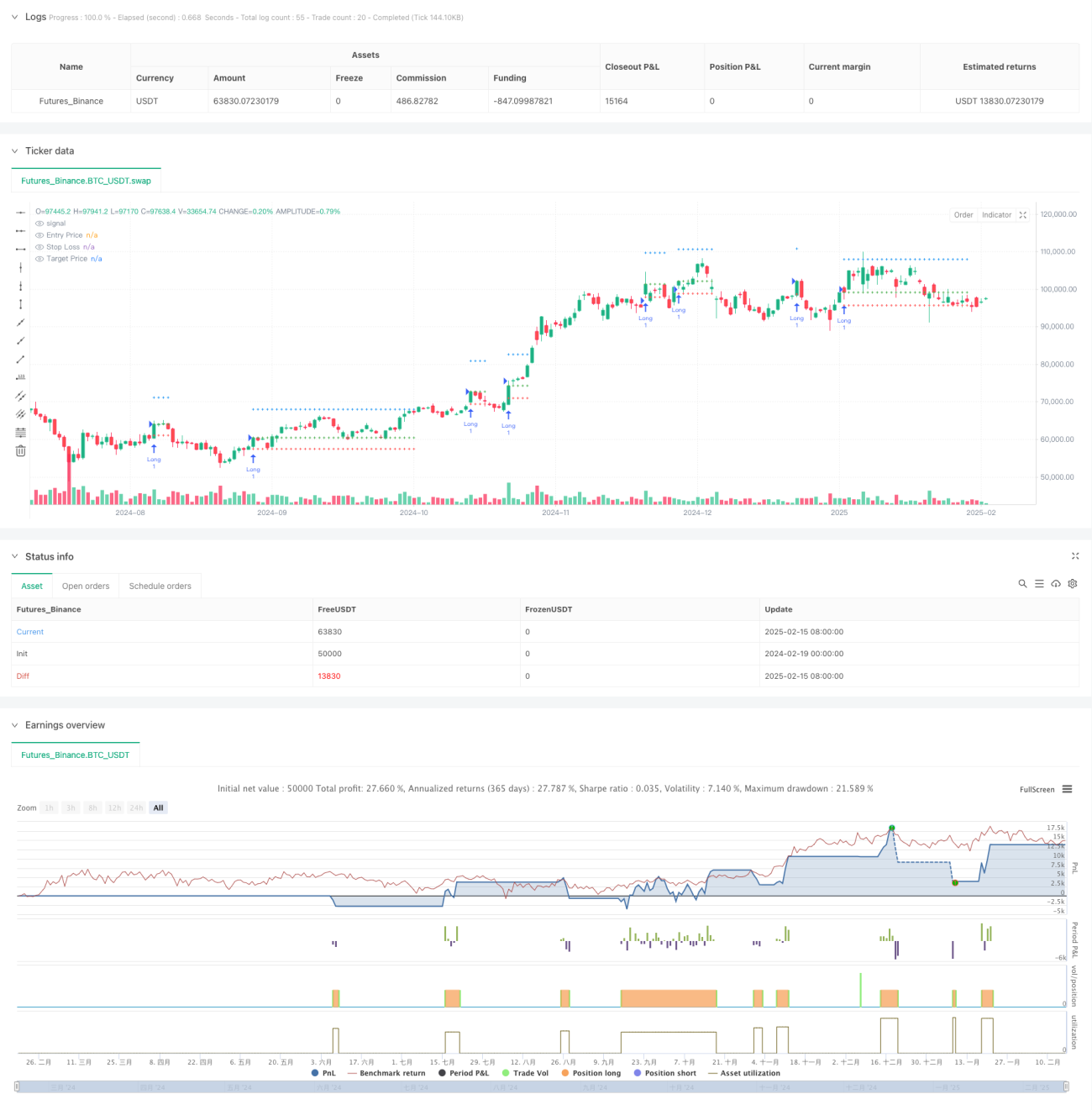

Esta é uma estratégia de acompanhamento de tendência com ajuste dinâmico baseado no ATR, combinando médias móveis e o indicador ATR para determinar pontos de entrada e saída. O núcleo da estratégia utiliza o ATR para ajustar dinamicamente as bandas superior e inferior da média móvel. Quando o preço rompe a banda superior, abre-se uma posição comprada, e define-se um stop loss e take profit baseados em múltiplos do ATR. Além disso, a estratégia inclui um mecanismo inovador de reentrada, permitindo reabrir posições quando o preço recua até o ponto de entrada.

Princípio da Estratégia

A estratégia opera com base nos seguintes elementos-chave:

- Utiliza a média móvel ajustada pelo ATR como base para determinação de tendência, formando bandas superior e inferior dinâmicas.

- Quando o preço rompe a banda superior, gera-se um sinal de compra, com preço de entrada no fechamento atual.

- O stop loss é definido a 2 vezes o ATR abaixo do preço de entrada.

- O take profit é definido a (5 + múltiplo personalizado) vezes o ATR acima do preço de entrada.

- Após a ativação do stop loss ou take profit, se o preço recuar até o nível original de entrada, a estratégia reentra automaticamente.

- Usa um limite de exibição de no máximo 30 barras para otimizar a visualização do gráfico.

Vantagens da Estratégia

- Alta adaptabilidade dinâmica: a média móvel ajustada pelo ATR se adapta automaticamente às mudanças na volatilidade do mercado.

- Gestão de risco científica: stop loss e take profit são definidos dinamicamente com base no ATR, alinhados às características da volatilidade do mercado.

- Mecanismo inovador de reentrada: permite reentrar quando o preço recua para uma posição favorável, aumentando as oportunidades de lucro.

- Excelente visualização: fornece linhas claras de entrada, stop loss e take profit, facilitando o monitoramento das operações.

- Parâmetros flexíveis: por meio de parâmetros de entrada, é possível ajustar o período de determinação de tendência e o múltiplo do take profit.

Riscos da Estratégia

- Risco de reversão de tendência: em mercados laterais, o stop loss pode ser acionado com frequência.

- Risco de reentrada: reabrir posições quando o preço recua ao ponto de entrada pode levar a stop losses consecutivos.

- Risco de slippage: em períodos de alta volatilidade, o preço real de execução pode diferir do preço do sinal.

- Sensibilidade a parâmetros: os parâmetros ótimos podem variar significativamente em diferentes condições de mercado.

- Carga computacional: necessidade de calcular múltiplos indicadores técnicos em tempo real, podendo aumentar a carga do sistema.

Direções de Otimização da Estratégia

- Introduzir filtro de ambiente de mercado: adicionar um filtro de volatilidade para ajustar parâmetros ou pausar operações durante períodos de alta volatilidade.

- Otimizar a lógica de reentrada: considerar condições mais restritivas para reentrada, como indicadores de confirmação de tendência.

- Aprimorar o mecanismo de take profit: implementar stop loss móvel para proteger mais lucros durante a continuação da tendência.

- Adicionar filtro de tempo: incluir restrições de horário de negociação para evitar períodos de baixa liquidez.

- Otimizar eficiência computacional: reduzir cálculos e plotagens desnecessários para melhorar o desempenho da estratégia.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem projetada e logicamente clara, que oferece boa adaptabilidade ao mercado por meio do ajuste dinâmico do ATR. O mecanismo de reentrada é um ponto inovador, proporcionando oportunidades adicionais de lucro em condições de mercado favoráveis. Embora existam alguns riscos a serem observados, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia. Para investidores que buscam métodos de negociação sistemáticos, este é um framework básico de estratégia digno de consideração.

- 1