Sistema de negociação de previsão de tendência dinâmica com múltiplos indicadores

Visão Geral

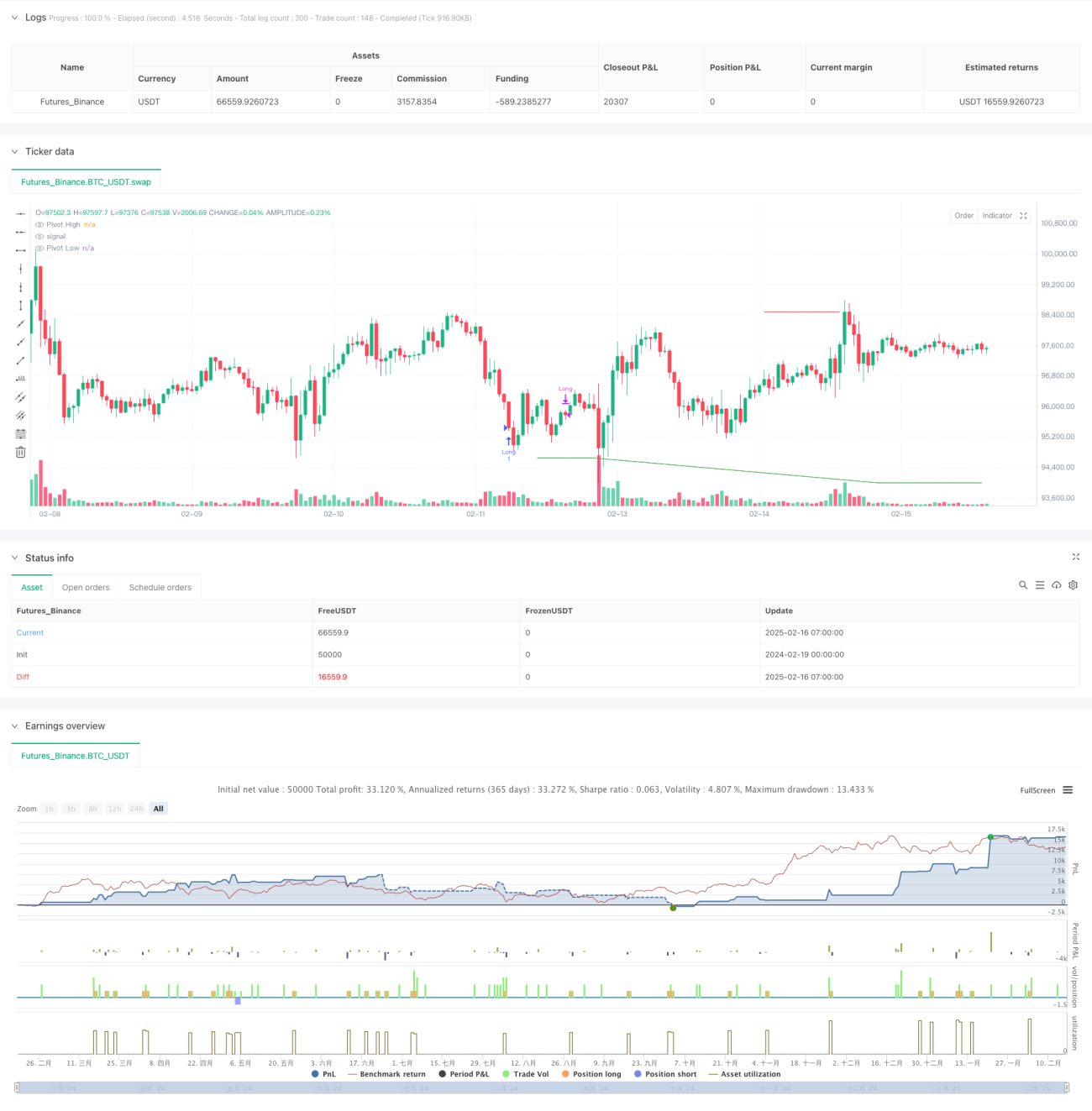

Esta estratégia é um sistema de negociação intradiária baseado em múltiplos indicadores técnicos, que integra o indicador RSI, o oscilador estocástico (Stochastic) e pontos pivô (Pivot Points) para previsão de tendências e tomada de decisões de negociação. O sistema analisa multidimensionalmente as condições de sobrecompra e sobrevenda do mercado, combinando com os níveis de suporte e resistência de preços, capturando com precisão os pontos de inflexão do mercado.

Princípio da Estratégia

A estratégia adota um mecanismo de verificação com três indicadores:

- Utiliza o RSI para monitorar o momentum do preço, definindo a zona de sobrecompra em 70 e a zona de sobrevenda em 30 como critérios de triagem inicial.

- Emprega os valores %K e %D do oscilador estocástico para confirmar a tendência, definindo 80 e 20 como limites-chave.

- Combina os pontos pivô do período diário para identificar suporte e resistência, fornecendo referências de preço para as negociações.

Os sinais de negociação são gerados quando todas as seguintes condições são atendidas simultaneamente:

- Condição de compra: RSI abaixo de 30 e oscilador estocástico abaixo de 20, enquanto o preço se mantém acima do nível de suporte do pivô.

- Condição de venda: RSI acima de 70 e oscilador estocástico acima de 80, enquanto o preço rompe o nível de resistência do pivô.

- Condição de fechamento: RSI ou oscilador estocástico retornam ao nível neutro de 50.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores, reduzindo efetivamente sinais falsos.

- Combina dados de diferentes períodos, oferecendo uma visão de mercado mais abrangente.

- Estabelece limites claros de controle de risco, com regras de negociação objetivas e quantificáveis.

- Parâmetros ajustáveis de acordo com as características do mercado, alta adaptabilidade.

- Adequada tanto para negociação intradiária quanto para operações de swing trade.

Riscos da Estratégia

- Pode apresentar atraso durante movimentos bruscos do mercado.

- As oportunidades em que todos os indicadores atendem às condições simultaneamente são relativamente raras.

- Uma configuração inadequada de parâmetros pode levar à perda de oportunidades importantes de negociação.

- Em mercados laterais (sem tendência definida), pode gerar sinais falsos.

- Requer monitoramento contínuo e ajustes periódicos de parâmetros.

Direções de Otimização da Estratégia

- Introduzir mecanismos de parâmetros adaptativos, ajustando dinamicamente os indicadores de acordo com a volatilidade do mercado.

- Adicionar análise de volume para aumentar a confiabilidade dos sinais.

- Otimizar mecanismos de stop loss e take profit, melhorando a eficiência do uso de capital.

- Incluir filtros de força de tendência para reduzir operações errôneas durante períodos laterais.

- Desenvolver um sistema inteligente de otimização de parâmetros, permitindo a auto-evolução da estratégia.

Resumo

Esta estratégia constrói um sistema relativamente completo de tomada de decisão de negociação por meio da análise coordenada de múltiplos indicadores. O sistema integra indicadores de momentum, volatilidade e análise de níveis de preços, sendo capaz de capturar bem os principais pontos de inflexão do mercado. Embora exista certo risco de atraso, com otimização e aprimoramento contínuos, a estabilidade e confiabilidade da estratégia podem ser ainda mais melhoradas. Recomenda-se que os traders realizem testes retrospectivos completos antes de usar a estratégia ao vivo e ajustem os parâmetros de acordo com as características específicas do mercado.

- 1