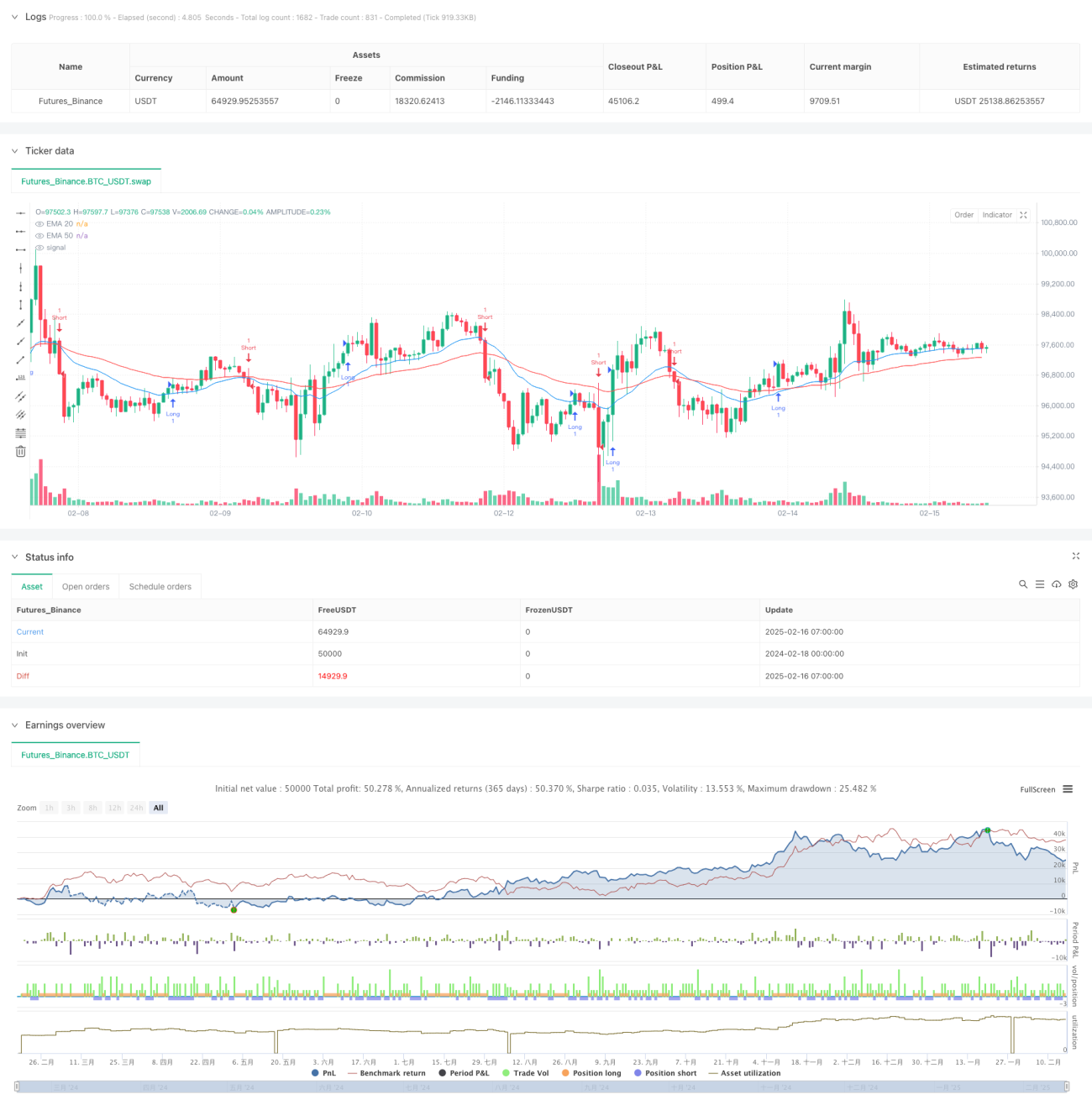

Visão Geral

Esta estratégia é um sistema de negociação híbrido que combina múltiplos indicadores de análise técnica. Ela se baseia principalmente no sistema de médias móveis (EMA) para avaliar a tendência do mercado, ao mesmo tempo que utiliza níveis de suporte e resistência (SR) como sinais de entrada, e o Average True Range (ATR) para controle de risco. A estratégia emprega uma configuração dinâmica de stop loss que se adapta automaticamente à volatilidade do mercado.

Princípio da Estratégia

A operação da estratégia se baseia nos seguintes componentes principais:

- Sistema de determinação de tendência – Utiliza a relação espacial e a diferença entre as médias móveis exponenciais (EMA) de 20 e 50 períodos para avaliar a força da tendência.

- Sistema de sinal de rompimento – Constrói níveis de suporte e resistência usando o preço máximo e mínimo de 9 períodos.

- Sistema de controle de risco – Ajusta dinamicamente a distância do stop loss usando o ATR de 14 períodos.

- A lógica de entrada inclui duas condições:

- O preço rompe o nível de suporte ou resistência.

- O preço está em tendência e na direção correta das médias móveis.

- A lógica de saída baseia-se no stop loss dinâmico do ATR, com distância igual a 10 vezes o ATR.

Vantagens da Estratégia

- Confirmação multidimensional – Combina acompanhamento de tendência e negociação de rompimento, aumentando a confiabilidade dos sinais.

- Alta adaptabilidade – Ajusta o stop loss dinamicamente através do ATR, adaptando-se a diferentes condições de mercado.

- Controle de risco robusto – Possui mecanismo claro de stop loss que se ajusta com a volatilidade do mercado.

- Alto grau de sistematização – As regras de negociação são objetivas, sem influência de julgamentos subjetivos.

- Boa escalabilidade – O núcleo da estrutura é estável e fácil de adicionar novas regras de negociação.

Riscos da Estratégia

- Risco de mercado lateral – Pode gerar sinais falsos frequentes em mercados sem tendência definida.

- Risco de slippage – Negociações de rompimento podem enfrentar slippage significativo em períodos de alta volatilidade.

- Risco da amplitude do stop loss – Um múltiplo do ATR muito grande pode resultar em grandes drawdowns.

- Risco de atraso de sinal – O sistema de médias móveis possui certa defasagem.

- Sensibilidade a parâmetros – Os múltiplos parâmetros exigem testes e otimizações adequados.

Direções de Otimização da Estratégia

-

Otimização de filtro de sinais

- Adicionar mecanismo de confirmação de volume.

- Introduzir filtro de volatilidade.

- Combinar verificação com mais indicadores técnicos.

-

Otimização de gerenciamento de posição

- Implementar gerenciamento de posição dinâmico.

- Ajustar o tamanho da posição com base na volatilidade.

- Adicionar mecanismo de entrada em lotes.

-

Otimização do stop loss

- Introduzir stop loss móvel.

- Otimizar a configuração do múltiplo do ATR.

- Adicionar mecanismo de proteção de lucros.

Resumo

Esta estratégia constrói um sistema de negociação completo combinando múltiplos métodos maduros de análise técnica. Sua principal vantagem reside na adaptabilidade do sistema e na capacidade de controle de risco. Com otimização e aprimoramento contínuos, a estratégia tem potencial para manter desempenho estável em diferentes condições de mercado. Recomenda-se que os traders realizem testes históricos e otimizações de parâmetros suficientes antes de usar em negociação real.

- 1