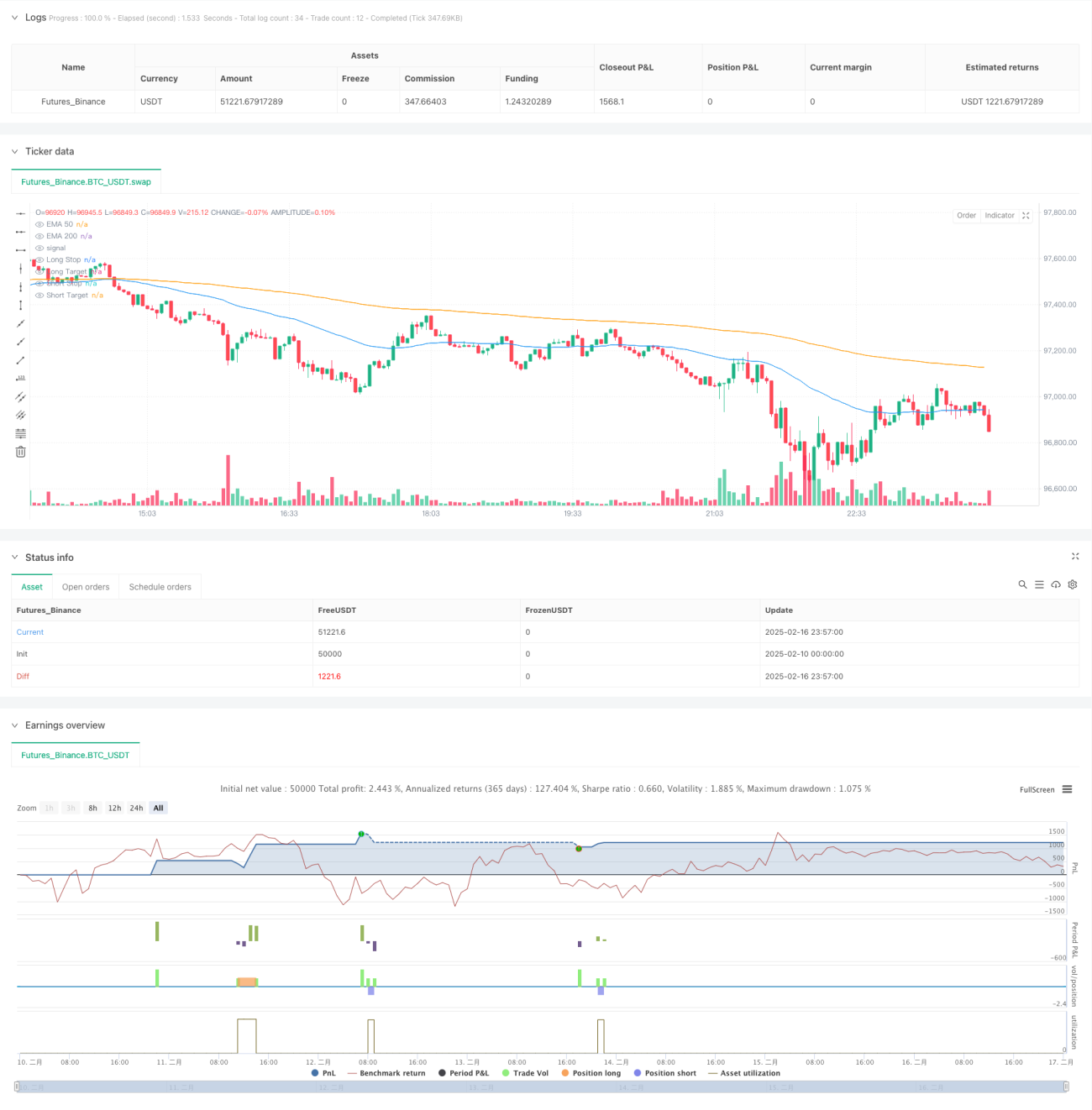

Visão Geral

Esta estratégia é um sistema de negociação que combina a identificação de tendências com médias móveis duplas, filtragem de momentum ADX e gerenciamento de risco adaptativo. A estratégia utiliza as médias exponenciais (EMA) de 50 e 200 períodos como base para determinar a tendência, confirma o momentum através dos indicadores ADX e DMI, e ajusta dinamicamente os stops e metas de lucro com base no ATR.

Princípio da Estratégia

A lógica central da estratégia divide-se em três partes:

- Identificação de Tendência: Utiliza a posição relativa das EMAs de 50 e 200 períodos para determinar a direção atual da tendência. Quando a EMA50 está acima da EMA200, considera-se tendência de alta; caso contrário, tendência de baixa.

- Confirmação de Momentum: Utiliza os indicadores ADX e DMI para confirmar a força da tendência. Exige que o ADX seja maior que o limite definido (padrão 25) e que o DI+ seja maior que o DI- para confirmar tendência de alta, e o oposto para confirmar tendência de baixa.

- Momento de Entrada: Após confirmar a tendência, o cruzamento do preço com a EMA50 é usado como sinal de entrada específico. Um cruzamento para cima gera posição comprada, e um cruzamento para baixo gera posição vendida.

Vantagens da Estratégia

- Mecanismo de Confirmação Múltipla: A combinação de confirmações de tendência e momentum reduz eficazmente sinais falsos.

- Gerenciamento de Risco Adaptativo: Utiliza o ATR para ajustar dinamicamente a posição do stop loss, tornando o gerenciamento de risco mais adequado às características da volatilidade do mercado.

- Otimização da Relação Risco-Retorno: Através de uma relação risco-retorno predefinida, garante expectativas de lucro razoáveis em cada operação.

- Suporte Visual: A estratégia oferece exibição gráfica completa, incluindo linhas de tendência, níveis de stop loss e take profit, e marcações de sinais de negociação.

Riscos da Estratégia

- Atraso na Reversão de Tendência: Devido ao uso de médias de período mais longo, pode haver algum atraso na reversão da tendência.

- Inadequação para Mercados Laterais: Em mercados com volatilidade lateral, pode gerar sinais falsos frequentes.

- Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros, podendo exigir ajustes em diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Adaptação ao Ambiente de Mercado: Pode-se adicionar lógica de identificação do ambiente de mercado para ajustar dinamicamente os parâmetros em diferentes condições de volatilidade.

- Filtro Reforçado de Sinais: Pode-se introduzir volume ou outros indicadores técnicos como condições auxiliares de filtragem.

- Otimização do Stop Loss: Considerar o uso de stop loss móvel ou estratégias de stop loss compostas para aumentar a flexibilidade do gerenciamento de risco.

- Construção de Posição em Lotes: Implementar mecanismos de entrada e saída em lotes para otimizar o gerenciamento de capital.

Resumo

Esta é uma estratégia de acompanhamento de tendências com estrutura completa e lógica clara. Através da combinação de múltiplos indicadores técnicos, alcança geração de sinais de negociação e controle de risco relativamente confiáveis. A estratégia possui forte escalabilidade e grande espaço para otimização. Com ajustes razoáveis de parâmetros e medidas de otimização, pode adaptar-se a diferentes ambientes de mercado.

- 1