Estratégia de negociação de acompanhamento de tendência adaptativa dinâmica com cruzamento de múltiplos indicadores

Visão Geral

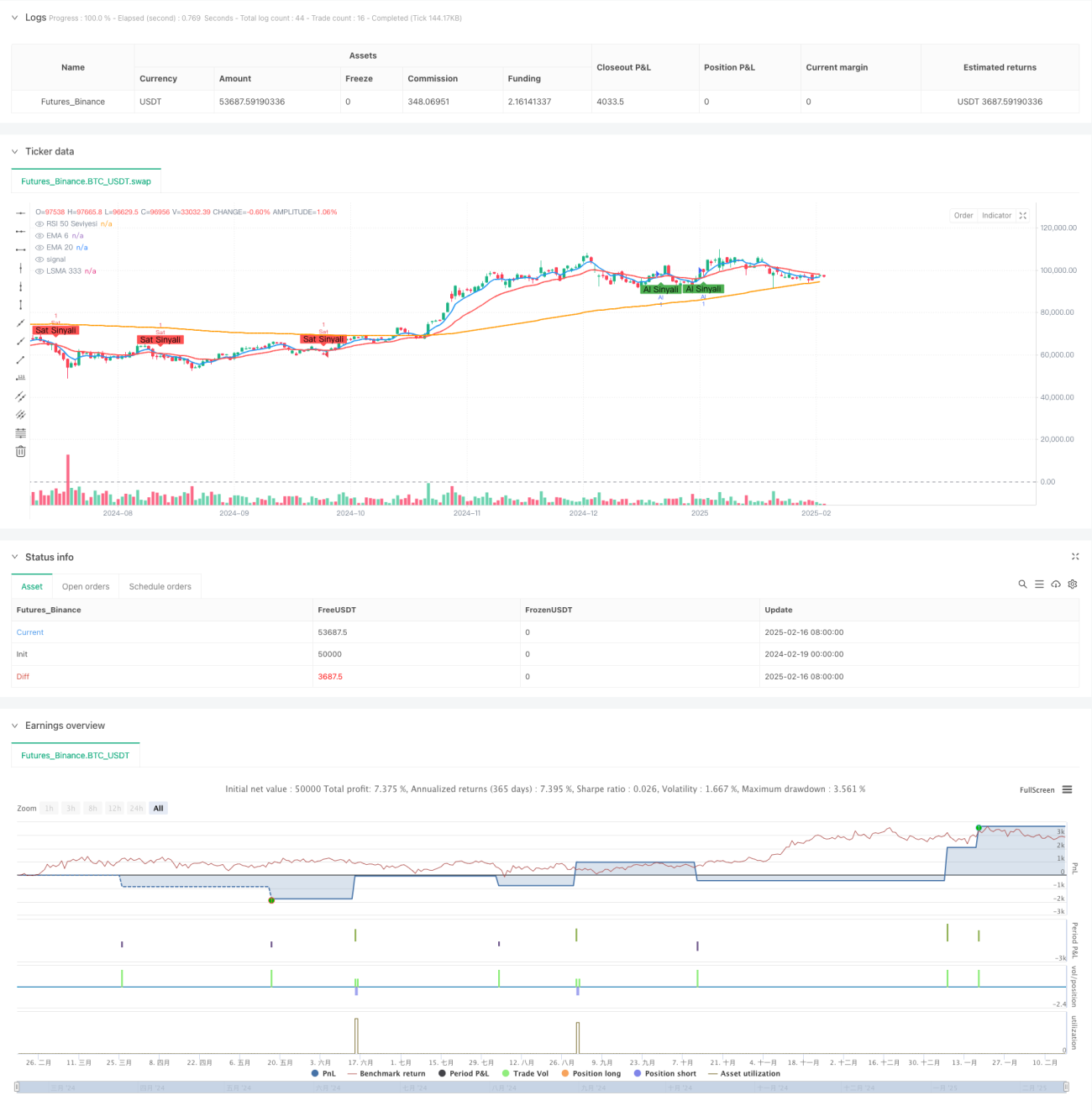

Esta estratégia é um sistema de acompanhamento de tendências baseado no cruzamento de múltiplos indicadores técnicos, combinando EMA (Média Móvel Exponencial), LSMA (Média Móvel de Mínimos Quadrados) e RSI (Índice de Força Relativa). Através da confirmação de múltiplos sinais, ela filtra oportunidades de negociação. A estratégia utiliza um mecanismo adaptativo de stop loss e take profit, que ajusta dinamicamente os parâmetros de gerenciamento de risco com base na volatilidade do mercado.

Princípios da Estratégia

A lógica central da estratégia inclui os seguintes aspectos:

- Utiliza EMA de curto período (6) e longo período (20) para capturar pontos de inflexão da tendência.

- Emprega LSMA (333) como indicador de confirmação de tendência de longo prazo.

- Utiliza a linha de 50 do RSI (14) como critério para avaliar a força ou fraqueza do mercado.

- Abre posição comprada quando todas as seguintes condições são atendidas:

- EMA6 cruza acima da EMA20

- Preço está acima da LSMA333

- RSI maior que 50

- Abre posição vendida quando todas as seguintes condições são atendidas:

- EMA6 cruza abaixo da EMA20

- Preço está abaixo da LSMA333

- RSI menor que 50

Vantagens da Estratégia

- Confirmação por cruzamento de múltiplos indicadores, reduzindo significativamente a influência de sinais falsos.

- Combinação de indicadores de acompanhamento de tendência e momentum, aumentando a confiabilidade dos sinais.

- Mecanismo adaptativo de stop loss e take profit, permitindo ajustes flexíveis conforme as condições de mercado.

- Lógica de estratégia clara e parâmetros altamente ajustáveis.

- Análise multidimensional do mercado, melhorando a taxa de acerto das negociações.

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais falsos frequentes.

- A confirmação por múltiplos indicadores pode causar um ligeiro atraso na entrada.

- Stop loss e take profit com percentuais fixos podem não ser adequados para todas as condições de mercado.

- Otimização excessiva de parâmetros pode levar a overfitting.

- Em movimentos rápidos de preço, pode perder algumas oportunidades de negociação.

Direções de Otimização da Estratégia

- Introduzir um indicador de volatilidade para ajustar dinamicamente as proporções de stop loss e take profit.

- Adicionar análise de volume para confirmar a validade da tendência.

- Considerar a implementação de um sistema de classificação de ambiente de mercado, utilizando parâmetros diferentes em diferentes condições.

- Otimizar o mecanismo adaptativo dos parâmetros dos indicadores.

- Adicionar um sistema de gerenciamento de posição para obter um controle de lote mais flexível.

Resumo

Esta estratégia constrói um sistema de acompanhamento de tendências relativamente robusto por meio da combinação de múltiplos indicadores técnicos. Sua principal vantagem reside na confiabilidade da confirmação dos sinais, mas também é necessário atentar para sua adaptabilidade em diferentes ambientes de mercado. Com otimização e melhorias contínuas, a estratégia tem potencial para obter melhor desempenho em negociações reais.

- 1