Estratégia de negociação de análise de tendência de impulso com cruzamento de média móvel exponencial

Visão Geral

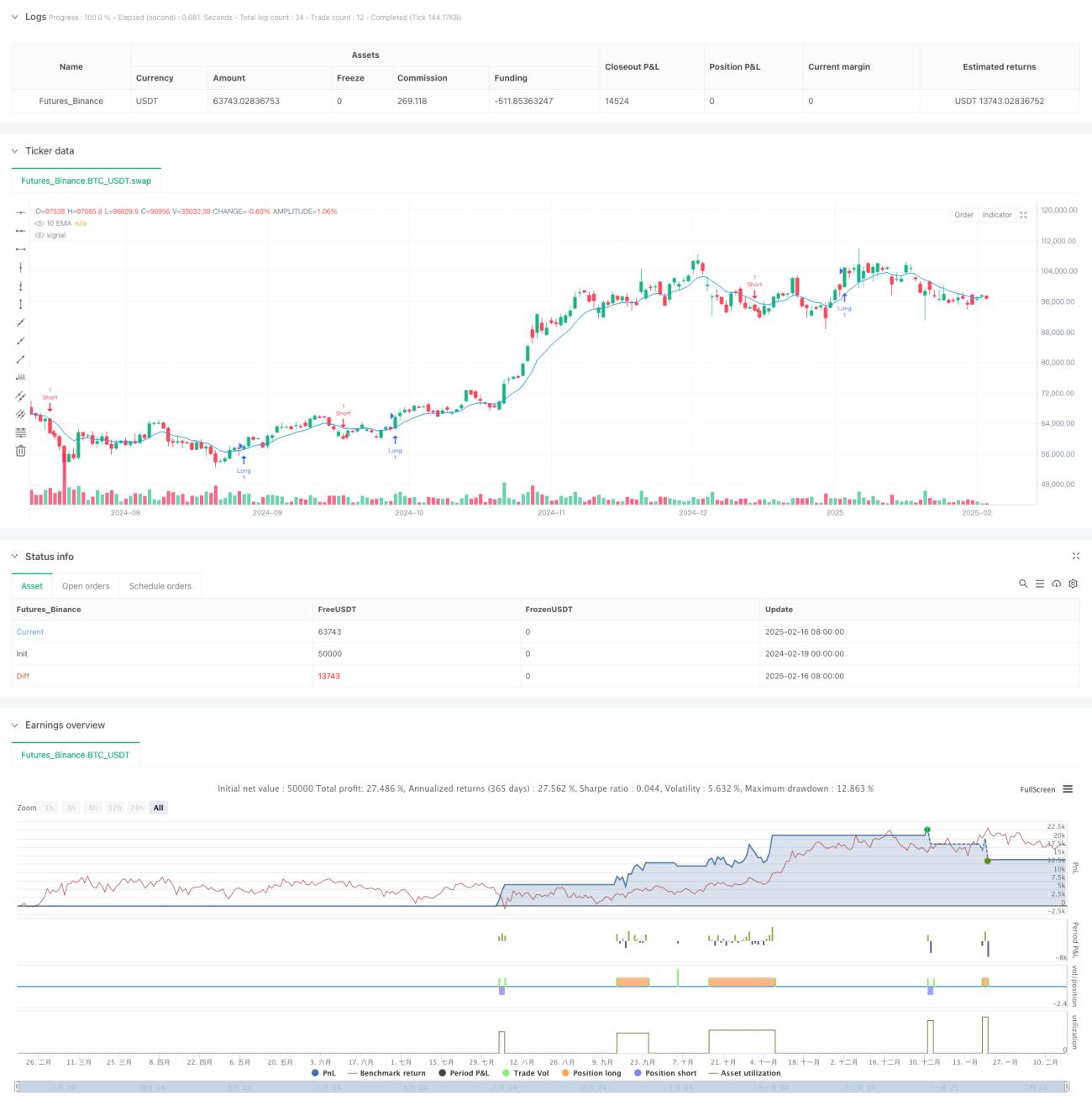

Esta estratégia é um sistema de negociação de acompanhamento de tendência baseado na Média Móvel Exponencial (EMA) e no Modelo de Impulso-Correção (ICM). Ela captura mudanças na tendência do mercado identificando cruzamentos entre o preço e a EMA, seguidos por um padrão de impulso-correção-impulso, e executa negociações quando condições específicas são atendidas. O sistema utiliza uma relação risco-retorno fixa para gerenciar o stop loss e o take profit de cada operação.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes principais:

- Usa uma EMA de 10 períodos como indicador de referência para a direção da tendência.

- Busca um padrão de impulso-correção-impulso dentro de 3 períodos após o cruzamento entre o preço e a EMA.

- Condição de entrada para posição comprada:

- O preço cruza acima da EMA.

- Primeira vela como impulso de alta (magnitude de alta maior que um valor predefinido).

- Segunda vela como correção de baixa (fechamento abaixo da abertura).

- Terceira vela como impulso de alta, rompendo a máxima das duas velas anteriores.

- Condição de entrada para posição vendida é o oposto da comprada.

- Usa uma relação risco-retorno fixa (padrão de 3 vezes) para definir automaticamente as posições de stop loss e take profit.

Vantagens da Estratégia

- Combina indicadores técnicos e padrões de preço, fornecendo sinais de negociação mais confiáveis.

- Confirma a continuidade da tendência através do padrão impulso-correção-impulso.

- Utiliza uma relação risco-retorno fixa para gerenciamento de posição, favorecendo retornos estáveis a longo prazo.

- Lógica de entrada clara, fácil de entender e executar.

- Pode ser aplicada a diferentes instrumentos de negociação e períodos de tempo.

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais falsos de rompimento com frequência.

- A relação risco-retorno fixa pode não ser adequada para todas as condições de mercado.

- A escolha do parâmetro da EMA e do limiar de magnitude do impulso afeta o desempenho da estratégia.

- Flutuações bruscas consecutivas podem resultar em níveis de stop loss inadequados.

- Reversões rápidas do mercado podem causar grandes drawdowns.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade para ajustar dinamicamente o limiar de magnitude do impulso.

- Adicionar filtros de força da tendência para reduzir sinais falsos.

- Ajustar dinamicamente a relação risco-retorno com base nas características do mercado.

- Incluir filtros de tempo para evitar negociações em períodos desfavoráveis.

- Combinar indicadores de volume para aumentar a confiabilidade dos sinais.

Resumo

Esta estratégia constrói um sistema de acompanhamento de tendência com lógica clara ao combinar a EMA com o modelo de impulso-correção. Suas vantagens incluem sinais definidos e risco controlável, mas ainda requer otimização conforme as características específicas do mercado. Ao adicionar condições de filtro adequadas e mecanismos de ajuste dinâmico de parâmetros, é possível melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

- 1