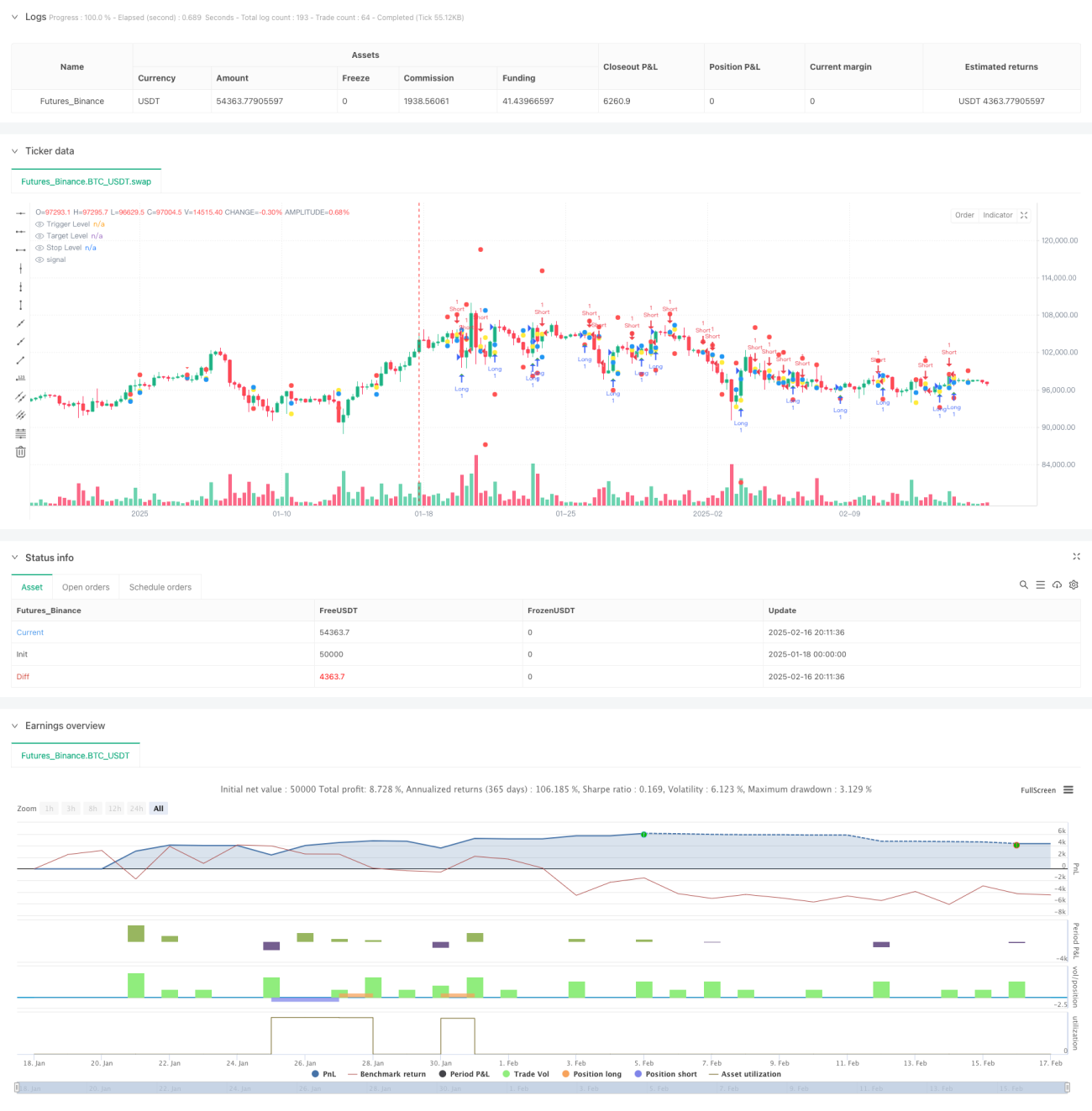

Visão Geral

Esta é uma estratégia de trading multi-timeframe baseada na teoria de zonas de velas. A estratégia identifica oportunidades potenciais de negociação analisando principalmente a formação de velas e zonas de preço em um timeframe superior. Integra um filtro de volume e um mecanismo de stop-loss dinâmico, capturando oportunidades de tendência por meio de rompimentos de topos e fundos anteriores.

Princípio da Estratégia

O núcleo da estratégia é monitorar, no timeframe superior (padrão 4 horas), se o preço rompe a zona anterior. Especificamente:

- A estratégia acompanha e armazena continuamente os dados de topos e fundos das duas últimas velas do timeframe superior.

- Quando o fechamento da vela anterior está abaixo do topo anterior e a vela atual forma um novo topo, gera-se um sinal de venda.

- Quando o fechamento da vela anterior está acima do fundo anterior e a vela atual forma um novo fundo, gera-se um sinal de compra.

- O preço de entrada é definido no topo ou fundo da vela de disparo.

- O alvo de lucro é definido no topo ou fundo anterior correspondente.

- A distância do stop-loss é ajustada dinamicamente com base no tamanho da zona.

Vantagens da Estratégia

- Análise multi-timeframe fornece sinais mais confiáveis.

- Stop-loss dinâmico, ajustando-se automaticamente à volatilidade do mercado.

- Mecanismo opcional de filtro de volume aumenta a confirmação das negociações.

- Interface visual clara, com marcações dos preços de disparo, alvos e stop-loss.

- Lógica simples e clara, fácil de entender e executar.

- Aplicável a diversos ativos e condições de mercado.

Riscos da Estratégia

- Em mercados laterais, pode gerar frequentes sinais falsos de rompimento.

- Um multiplicador de stop-loss muito grande pode resultar em perdas excessivas em uma única operação.

- Depende de dados históricos de preço, podendo reagir com atraso em ambientes de mudança rápida.

- Não considera fatores fundamentais.

- Pode ser difícil de executar eficazmente em mercados com baixa liquidez.

Direções de Otimização

- Introduzir filtros de tendência, como médias móveis ou indicador ADX.

- Adicionar mais condições de julgamento do ambiente de mercado.

- Otimizar a estratégia de stop-loss, considerando a introdução de trailing stop.

- Incorporar um módulo de gerenciamento de volume de negociação.

- Considerar adicionar mais timeframes para análise combinada.

- Introduzir indicadores de volatilidade para otimizar a definição de zonas.

Resumo

Esta é uma estratégia de trading multi-timeframe com estrutura completa e lógica clara. Ela busca oportunidades de tendência analisando a ação do preço em um timeframe superior, ao mesmo tempo que integra gerenciamento de risco e mecanismos de filtro. A principal vantagem da estratégia reside em sua adaptabilidade e escalabilidade, pois ajustes simples nos parâmetros permitem adaptá-la a diferentes condições de mercado. Embora existam alguns riscos inerentes, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e confiabilidade da estratégia.

- 1