Estratégia de Negociação de Seguimento de Tendência com Média Móvel de Volume Dinâmico e Breakout HLCC4

Visão Geral

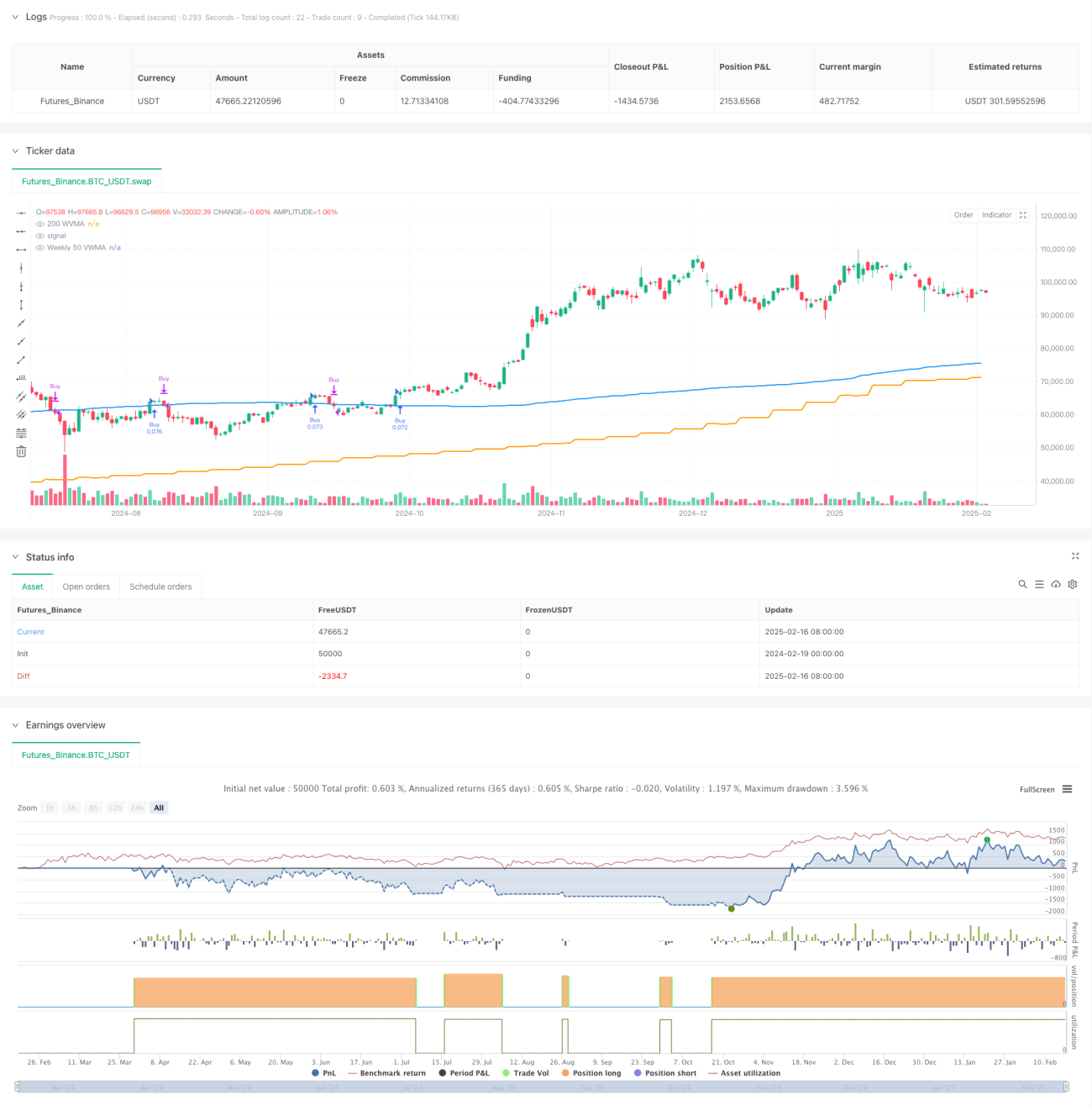

Esta estratégia é um sistema de acompanhamento de tendências baseado em múltiplos períodos de tempo, combinando a Média Móvel Ponderada por Volume (VWMA) de 50 períodos no gráfico semanal como filtro de tendência macro, e utilizando a VWMA de 200 períodos no período de tempo atual e a quebra de preço HLCC4 como sinais específicos de negociação. Trata-se de uma estratégia apenas de compra, que visa aumentar a confiabilidade das negociações através de uma confirmação rigorosa de tendência e verificação em múltiplos períodos de tempo.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Utiliza a VWMA de 50 períodos no gráfico semanal como critério de tendência macro; somente permite abrir posição quando o preço está acima dessa média.

- A condição de entrada exige que os preços de fechamento de duas velas consecutivas estejam acima da VWMA de 200 períodos, e que o preço de fechamento da segunda vela seja superior à média HLCC4 da primeira vela.

- O sinal de saída é baseado no gráfico diário: fecha a posição quando o preço de fechamento diário cai abaixo da VWMA de 200 períodos do gráfico diário.

- A estratégia utiliza um gerenciamento de posição fixo, empregando 10% do capital da conta em cada negociação.

- O período de backtest é limitado aos últimos 5 anos, garantindo a eficácia da estratégia nas condições recentes de mercado.

Vantagens da Estratégia

- Verificação em múltiplos períodos de tempo: Combinando os gráficos semanal e diário, consegue capturar a tendência macro ao mesmo tempo que responde rapidamente às mudanças do mercado.

- Controle de risco aprimorado: O uso da VWMA em vez da média móvel simples reflete melhor a verdadeira dinâmica do mercado.

- Confirmação rigorosa de tendência: Exige que múltiplas condições sejam satisfeitas simultaneamente para entrar, reduzindo o risco de falsos rompimentos.

- Gerenciamento de posição razoável: O método de posição fixa controla o risco ao mesmo tempo que preserva o potencial de lucro.

- Alto grau de automação: A lógica da estratégia é clara, permitindo a automação completa das negociações.

Riscos da Estratégia

- Risco de reversão de tendência: Em momentos de forte volatilidade do mercado, podem ocorrer grandes drawdowns.

- Impacto do slippage: Quando a liquidez do mercado é baixa, o preço real da negociação pode divergir do preço teórico.

- Atraso dos sinais: Devido ao uso de médias de períodos mais longos, a reação da estratégia em pontos de inflexão da tendência pode ser relativamente atrasada.

- Risco de falso rompimento: Apesar das múltiplas confirmações, ainda podem ocorrer perdas devido a falsos rompimentos.

- Restrição de negociação unidirecional: A estratégia opera apenas compras, perdendo potenciais oportunidades de venda em tendências de baixa.

Direções de Otimização da Estratégia

- Otimização dinâmica de parâmetros: Ajustar automaticamente os períodos da VWMA com base na volatilidade do mercado.

- Otimização do gerenciamento de posição: Introduzir um sistema de gerenciamento de posição dinâmico baseado na volatilidade.

- Melhoria do mecanismo de saída: Adicionar stop loss móvel ou stop loss dinâmico baseado em indicadores técnicos.

- Inclusão de indicadores de sentimento de mercado: Combinar indicadores como RSI ou MACD para aumentar a confiabilidade dos sinais.

- Introdução de análise de volume: Aprofundar a análise de volume para otimizar o cálculo da VWMA.

Resumo

Esta é uma estratégia de acompanhamento de tendências rigorosamente projetada, que alcança um bom controle de risco através da combinação de múltiplos períodos de tempo e condições rigorosas de negociação. Sua principal vantagem reside no mecanismo robusto de confirmação de tendência e na lógica clara de negociação, sendo adequada para capturar oportunidades de tendência de médio a longo prazo em mercados fortes. Com as direções de otimização sugeridas, a estratégia ainda tem espaço para melhorias adicionais.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Only 200 WVMA + HLCC4 Strategy (Weekly 50 VWMA Filter, Daily Exit, Last 5 Years)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1