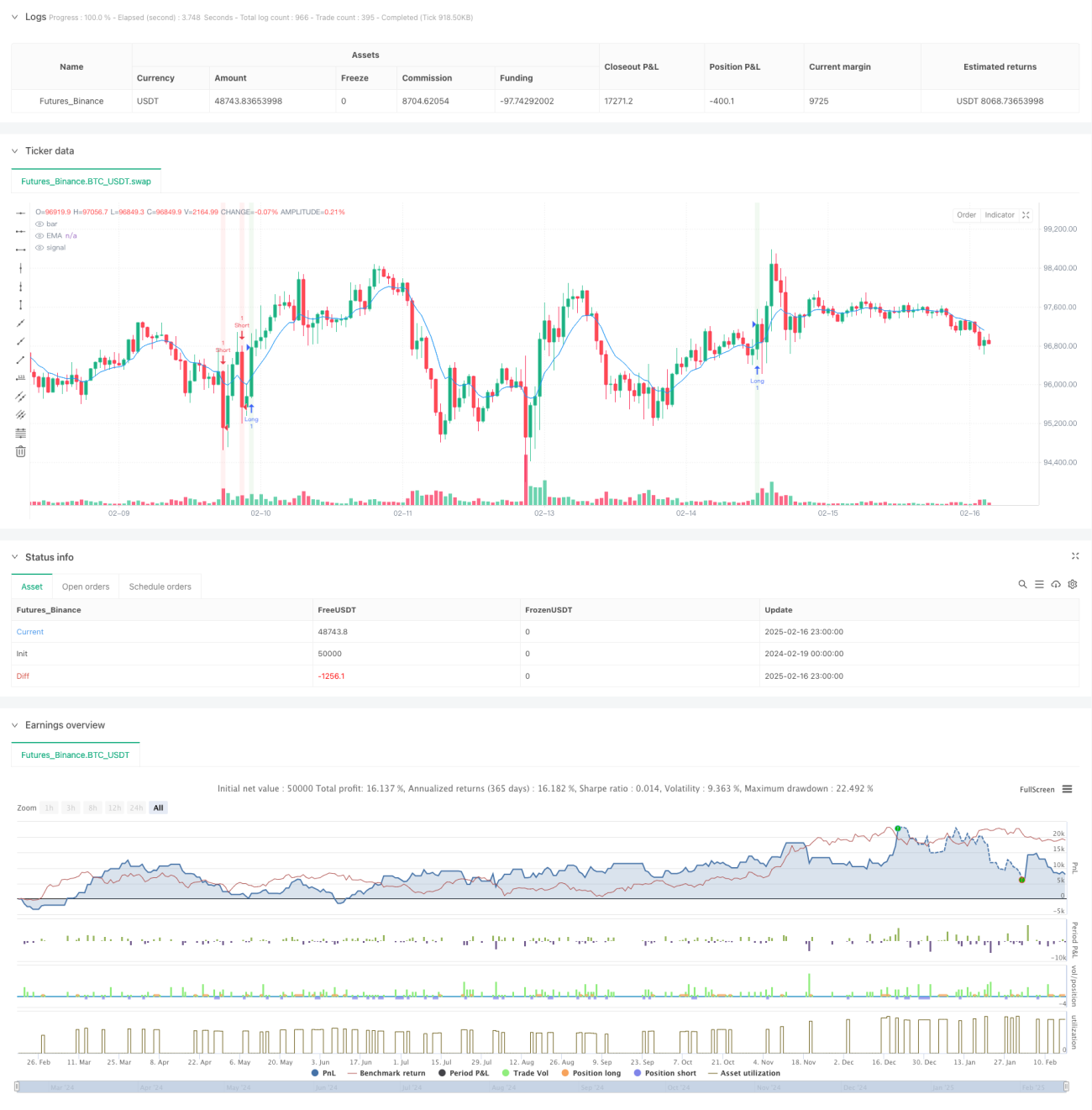

Estratégia de Negociação de Seguimento de Tendência com Baixo Timeframe e Alta Alavancagem

Visão Geral

Esta estratégia é um sistema de acompanhamento de tendência com alavancagem em timeframe baixo, baseado em cruzamento de médias móveis, indicador RSI e volume. A estratégia utiliza a média móvel exponencial (EMA) como principal indicador de tendência, combinando RSI e volume para confirmar a força do sinal, e gerencia o risco através de stop loss e meta de lucro. A estratégia é adequada para períodos de tempo baixos, como 3 minutos, 5 minutos ou 15 minutos, com alavancagem máxima de 40 vezes.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Confirmação de Tendência: Utiliza a EMA de 9 períodos como principal referência de direção da tendência. Quando o preço cruza acima da EMA, considera-se uma tendência de alta estabelecida; quando cruza abaixo, considera-se uma tendência de baixa formada.

- Validação de Momentum: O RSI de 14 períodos valida o momentum do preço. RSI acima de 50 favorece posições compradas, abaixo de 50 favorece posições vendidas.

- Confirmação de Volume: Exige que o volume atual seja 1,5 vezes maior que a média móvel de volume de 50 períodos, garantindo liquidez suficiente para suportar a ruptura de preço.

- Gerenciamento de Risco: Utiliza um stop loss de 1,3% e uma relação risco-retorno de 2,0 para definir a meta de lucro, assegurando que cada operação tenha risco controlado.

Vantagens da Estratégia

- Confiabilidade dos Sinais: A validação cruzada de múltiplos indicadores técnicos aumenta a confiabilidade dos sinais de negociação. A EMA reflete a tendência, o RSI confirma o momentum e o volume valida a participação do mercado.

- Controle de Risco Robusto: Possui stop loss e take profit claramente definidos, otimizando a gestão de capital através de uma relação risco-retorno fixa.

- Adaptabilidade: Os parâmetros podem ser ajustados conforme diferentes condições de mercado, incluindo período da EMA, limiar do RSI, porcentagem de stop loss, etc.

- Alta Eficiência de Execução: A estratégia em timeframe baixo proporciona maior rotatividade de capital, facilitando o aproveitamento rápido de oportunidades de mercado.

Riscos da Estratégia

- Risco de Alta Alavancagem: A alavancagem de 40 vezes amplifica significativamente o impacto das flutuações de preço na conta, podendo causar grandes drawdowns durante movimentos bruscos.

- Risco de Falsas Rupturas: Em timeframes baixos, falsas rupturas são comuns, podendo gerar sinais de negociação incorretos.

- Impacto do Slippage: Em timeframes baixos e com alta alavancagem, o slippage pode afetar significativamente o desempenho da estratégia.

- Dependência das Condições de Mercado: A estratégia pode gerar sinais falsos frequentes em mercados laterais, prejudicando a rentabilidade.

Direções de Otimização

- Ajuste Dinâmico de Parâmetros: Recomenda-se ajustar dinamicamente o período da EMA e o limiar do RSI com base na volatilidade do mercado para se adaptar a diferentes condições.

- Introdução de Filtro de Força de Tendência: Pode-se adicionar o indicador ADX para filtrar ambientes de tendência fraca, reduzindo operações equivocadas em mercados laterais.

- Otimização da Gestão de Alavancagem: Sugere-se projetar um sistema de gerenciamento dinâmico de alavancagem que ajuste automaticamente a alavancagem com base na volatilidade do mercado e no nível de risco da conta.

- Melhoria do Mecanismo de Saída: Pode-se introduzir trailing stop ou stop loss dinâmico baseado em volatilidade para aumentar a rentabilidade da estratégia.

Resumo

Esta estratégia constrói um sistema de negociação completo ao combinar médias móveis, momentum e indicadores de volume, com mecanismos claros de entrada, saída e gerenciamento de risco. Embora existam certos riscos sob condições de alta alavancagem e timeframe baixo, a estratégia ainda possui bom valor de aplicação e potencial de desenvolvimento através de otimização de parâmetros e melhorias no gerenciamento de risco. Recomenda-se que os traders, ao utilizá-la em conta real, comecem com capital pequeno para validar gradualmente o desempenho da estratégia e ajustem continuamente conforme o feedback do mercado.

- 1