Estratégia de acompanhamento de tendência com cruzamento de médias móveis neurais combinada com sistema de filtro EMA

Visão Geral

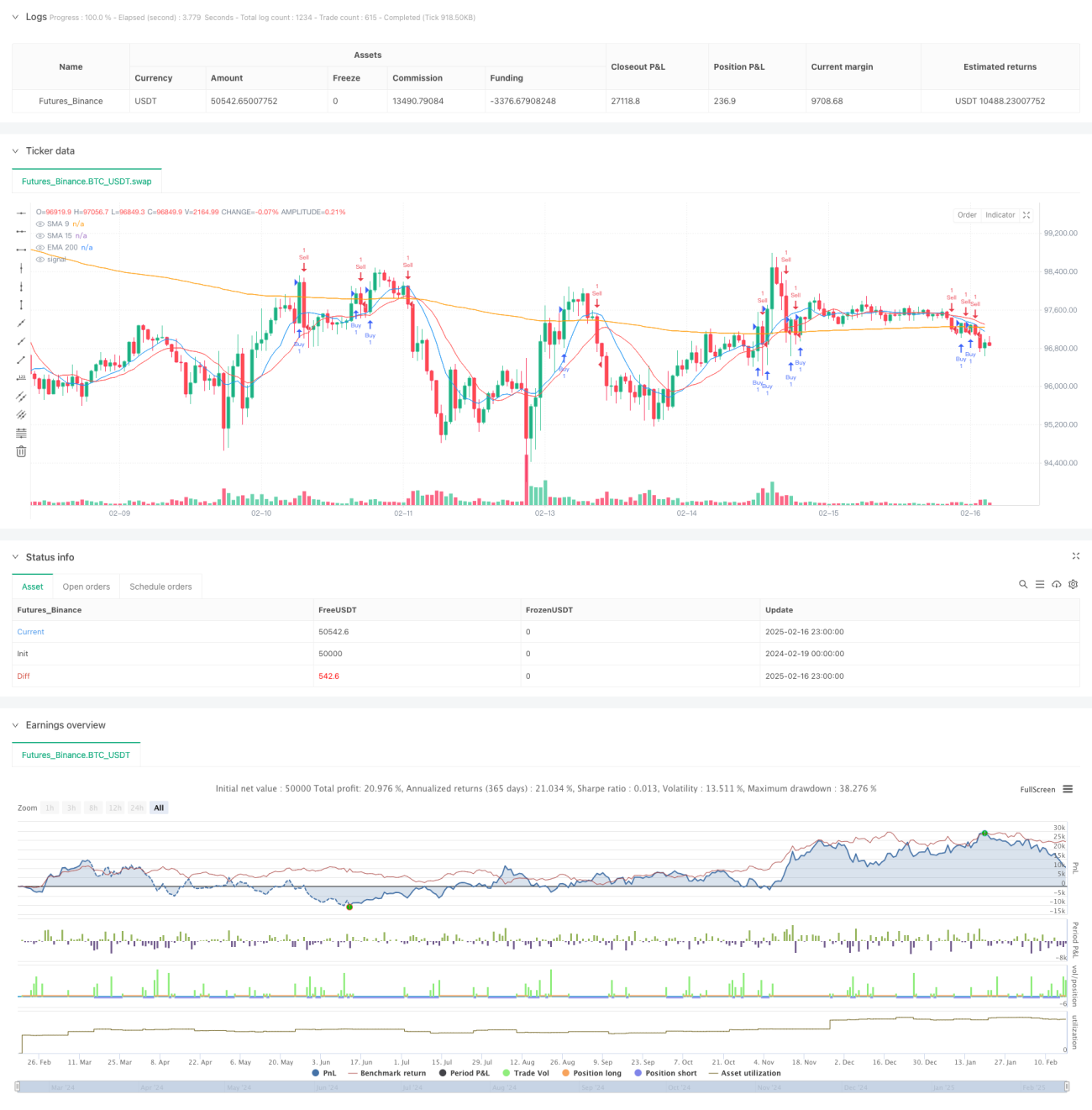

Esta estratégia é um sistema de negociação baseado em sinais de cruzamento de médias móveis e filtro de tendência. Ela combina sinais de cruzamento de SMA de curto prazo (períodos 9 e 15) com uma EMA de longo prazo (período 200) como filtro de tendência, capturando tendências de mercado através de cruzamentos de médias móveis em diferentes períodos. O sistema também inclui um mecanismo de reentrada, permitindo reabrir posições quando a tendência se mantém.

Princípio da Estratégia

A estratégia utiliza um sistema triplo de médias móveis para as decisões de negociação:

- Utiliza médias móveis simples (SMA) de 9 e 15 períodos para gerar sinais de negociação.

- Utiliza uma média móvel exponencial (EMA) de 200 períodos como filtro de tendência.

- Quando a SMA de curto prazo (9 períodos) cruza para cima a SMA de 15 períodos e o preço está acima da EMA de 200 períodos, gera-se um sinal de compra.

- Quando a SMA de curto prazo (9 períodos) cruza para baixo a SMA de 15 períodos e o preço está abaixo da EMA de 200 períodos, gera-se um sinal de venda.

- O sistema também inclui lógica de reentrada, permitindo reabrir posições após o sinal de cruzamento inicial, desde que o preço permaneça no lado correto da EMA 200.

Vantagens da Estratégia

- Análise de múltiplos períodos: combina médias móveis de curto e longo prazo, oferecendo uma visão de mercado mais abrangente.

- Filtro de tendência: utiliza a EMA 200 para filtrar sinais falsos, melhorando a qualidade das negociações.

- Mecanismo de reentrada: permite múltiplas entradas em tendências fortes, aumentando o potencial de lucro.

- Regras claras de entrada e saída: baseadas em indicadores objetivos, reduzindo a subjetividade.

- Negociação bidirecional: possibilita lucrar tanto em mercados de alta quanto de baixa.

- Gerenciamento de risco integrado: controla o risco automaticamente através do sistema de médias móveis.

Riscos da Estratégia

- Risco de mercado lateral: em mercados sem tendência definida, pode gerar sinais falsos frequentes.

- Risco de defasagem: as médias móveis são indicadores inerentemente defasados, podendo perder o ponto de entrada ideal.

- Risco de reversão de tendência: em reversões bruscas de mercado, pode sofrer perdas significativas.

- Risco de reentrada: reentradas excessivas podem levar a posições muito pesadas.

Medidas de mitigação:

- Adicionar filtros adicionais de volatilidade de mercado.

- Definir limites máximos de posição.

- Utilizar mecanismos de stop loss dinâmico.

- Implementar sistema de gerenciamento de posição.

Direções de Otimização da Estratégia

-

Otimização de períodos dinâmicos:

- Ajustar automaticamente os períodos das médias móveis de acordo com a volatilidade do mercado.

- Introduzir Média Móvel Adaptativa (AMA) em vez de médias fixas.

-

Otimização de entrada:

- Adicionar confirmação de volume.

- Incluir validação de indicadores de momentum.

- Introduzir confirmação de padrões de preço.

-

Otimização do gerenciamento de risco:

- Implementar gerenciamento dinâmico de posição.

- Adicionar stop loss trailing.

- Definir stops baseados na volatilidade.

-

Otimização da lógica de reentrada:

- Adicionar confirmação de força da tendência.

- Projetar sistema de entrada gradual (piramidação).

- Incluir identificação do ambiente de mercado.

Resumo

Esta estratégia constrói um sistema completo de negociação de acompanhamento de tendências ao combinar múltiplas médias móveis e um filtro de tendência. Sua principal vantagem é a capacidade de obter ganhos significativos em mercados com forte tendência, enquanto melhora a estabilidade do sistema através da filtragem por médias móveis e do mecanismo de reentrada. Embora existam riscos inerentes, a implementação das direções de otimização pode aprimorar ainda mais o desempenho da estratégia. Esta estratégia é adequada para acompanhar tendências de médio a longo prazo, sendo uma ferramenta confiável para traders pacientes.

- 1