Estratégia de Captura de Tendências de Negociação com Base nos Pontos Altos e Baixos Históricos do Delta SMA

Visão Geral

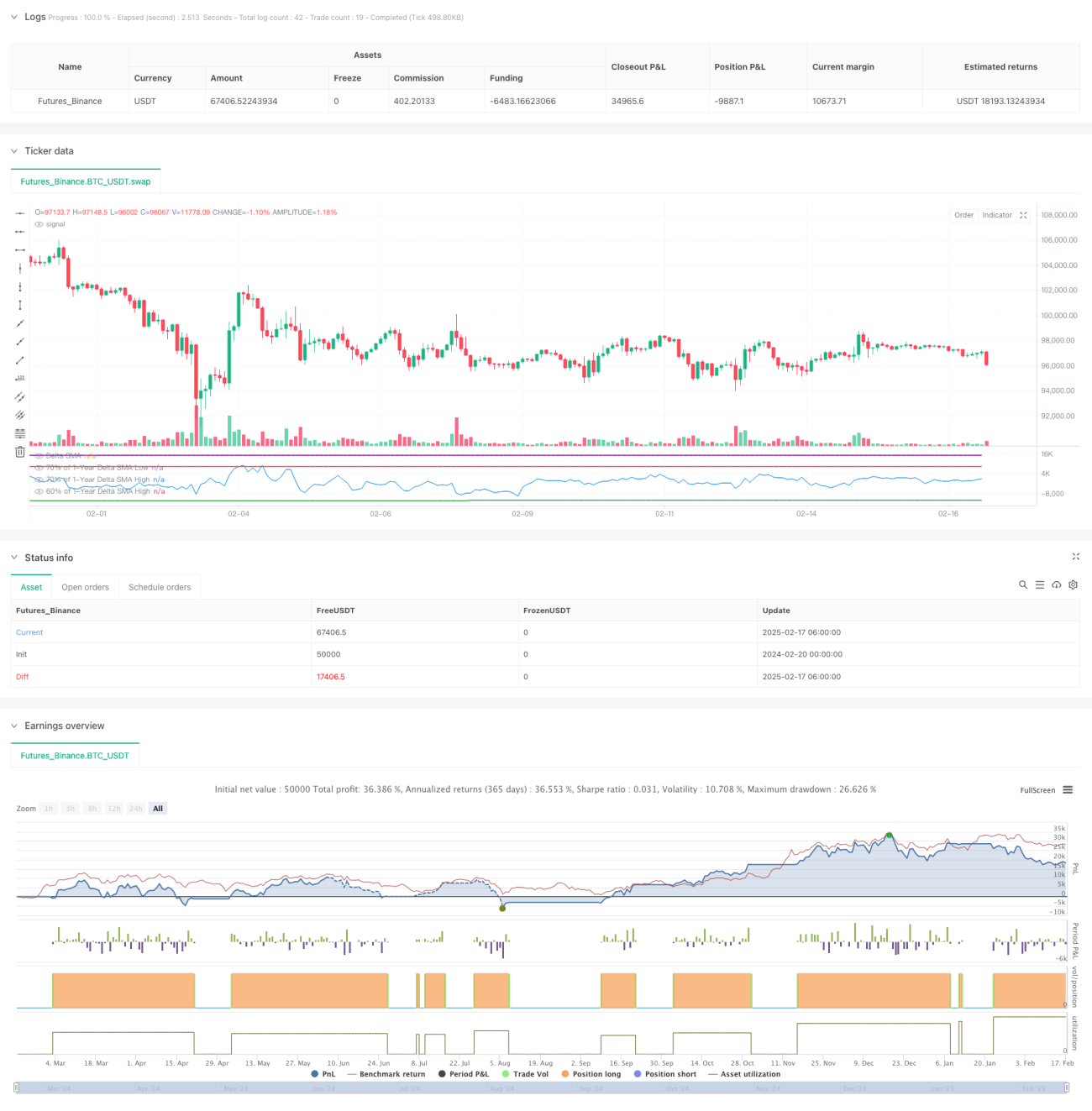

Esta é uma estratégia de negociação baseada na análise de pontos altos e baixos de um período de um ano da MMS (Média Móvel Simples) do valor Delta de volume de compra e venda. A estratégia calcula a média móvel da diferença de volume de compra e venda e a compara com os limiares históricos de pontos altos e baixos para identificar potenciais sinais de negociação. A estratégia utiliza um período de retrospectiva longo, adequado para negociação de tendências de médio a longo prazo.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes passos principais:

- Cálculo do Delta: Calcula a diferença de volume de compra e venda analisando a evolução dos preços. Quando o preço de fechamento é superior ao preço de abertura, regista-se como volume de compra; caso contrário, como volume de venda.

- Suavização por MMS: Aplica uma média móvel de 14 períodos ao valor Delta para reduzir o ruído.

- Determinação dos pontos altos e baixos de um ano: Calcula o valor máximo e mínimo da MMS do Delta no último ano.

- Condições de ativação do sinal:

- Sinal de compra: Quando a MMS do Delta ultrapassa 0 após estar abaixo de 70% do ponto baixo do ano.

- Sinal de venda: Quando a MMS do Delta ultrapassa 90% do ponto alto do ano e depois cai abaixo de 60%.

Vantagens da Estratégia

- Forte capacidade de captar tendências de longo prazo: Através da análise de dados históricos de um ano, consegue captar eficazmente as principais tendências.

- Boa filtragem de ruído: Utiliza suavização por MMS e múltiplas condições de limiar, reduzindo eficazmente os falsos sinais.

- Controlo de risco adequado: Estabelece condições claras de entrada e saída, evitando negociações excessivas.

- Adaptabilidade: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes condições de mercado.

Riscos da Estratégia

- Risco de atraso: Devido ao uso de MMS e um período de retrospectiva longo, os sinais podem sofrer atrasos.

- Risco de falsos rompimentos: Em mercados laterais, podem gerar sinais errados.

- Dependência do ambiente de mercado: Pode ter um desempenho fraco em mercados sem tendência clara.

- Sensibilidade a parâmetros: A definição de limiares tem um grande impacto no desempenho da estratégia.

Direções de Otimização da Estratégia

- Ajuste dinâmico de limiares: Pode ajustar dinamicamente os limiares de pontos altos e baixos com base na volatilidade do mercado.

- Adicionar indicadores auxiliares: Combinar com outros indicadores técnicos para aumentar a fiabilidade dos sinais.

- Introduzir mecanismo de stop loss: Definir stop loss dinâmico para controlar o risco.

- Filtragem do ambiente de mercado: Adicionar lógica de avaliação do ambiente de mercado para executar a estratégia apenas em condições adequadas.

Resumo

Esta é uma estratégia de acompanhamento de tendências de médio a longo prazo baseada na análise de volume, que capta as tendências do mercado através da análise dos pontos altos e baixos históricos da diferença de volume de compra e venda. O design da estratégia é razoável e o controlo de risco é adequado, mas é necessário prestar atenção à adaptabilidade ao ambiente de mercado e à otimização de parâmetros. Através das direções de otimização propostas, a estratégia tem potencial para melhorias adicionais.

- 1