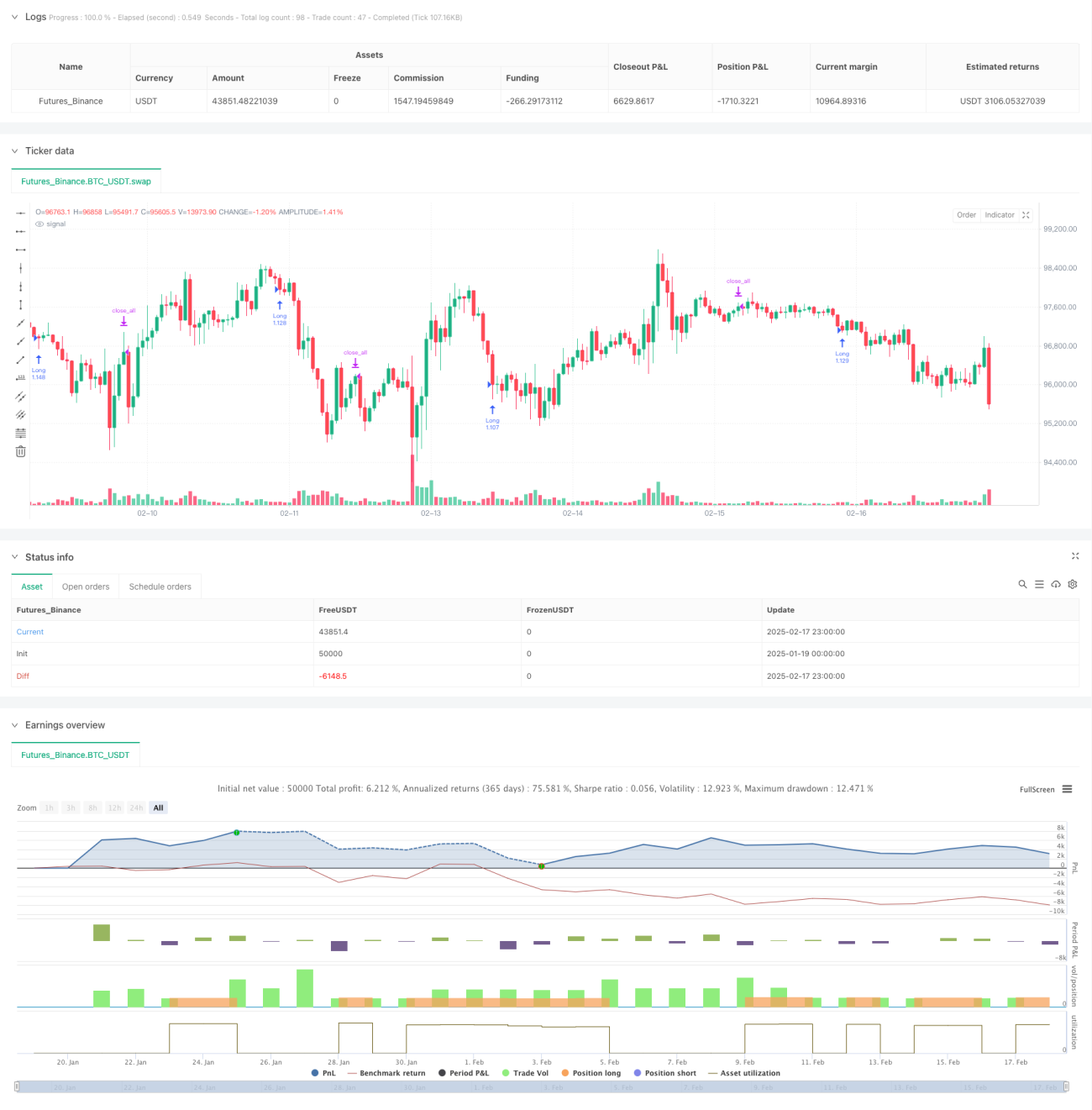

Visão Geral

Esta é uma estratégia de negociação baseada no princípio de reversão à média, que captura oportunidades de reversão de preços de curto prazo através da identificação de padrões de velas consecutivas de queda e subida. A lógica central é entrar comprado após a ocorrência de 3 velas consecutivas de queda e sair da posição após a ocorrência de 3 velas consecutivas de alta. A estratégia também pode opcionalmente incorporar um filtro de média móvel exponencial (EMA) para melhorar a qualidade das negociações.

Princípios da Estratégia

A estratégia é baseada principalmente nos seguintes elementos centrais:

- Contador de velas consecutivas: conta separadamente o número de velas consecutivas de alta e de baixa.

- Condição de entrada: quando aparece um número especificado (padrão 3) de velas consecutivas com fechamento em baixa, dispara um sinal de compra.

- Condição de saída: quando aparece um número especificado (padrão 3) de velas consecutivas com fechamento em alta, dispara um sinal de fechamento de posição.

- Filtro EMA: opcionalmente, pode-se adicionar a média móvel exponencial de 200 períodos como condição de filtro de tendência.

- Janela de horário de negociação: pode-se definir horários de início e fim específicos para limitar o intervalo de negociação.

Vantagens da Estratégia

- Lógica simples e clara: a estratégia usa um método simples de contagem de velas, fácil de entender e implementar.

- Alta adaptabilidade: pode ser aplicada a diferentes períodos de tempo e instrumentos de negociação.

- Parâmetros flexíveis: o número de velas consecutivas, período da EMA e outros parâmetros podem ser ajustados conforme necessário.

- Controle de risco abrangente: utiliza múltiplos mecanismos como janela de horário e filtro de tendência para controlar o risco.

- Alta eficiência computacional: a lógica central requer apenas comparar os preços de fechamento de velas adjacentes, baixa carga de processamento.

Riscos da Estratégia

- Risco de mercado em tendência: em mercados com forte tendência, pode sofrer frequentes falsos rompimentos.

- Sensibilidade a parâmetros: a definição do número de velas consecutivas tem grande impacto no desempenho da estratégia.

- Impacto de slippage: em mercados voláteis, pode enfrentar risco significativo de slippage.

- Risco de sinais falsos: os padrões de velas consecutivas podem ser perturbados pelo ruído do mercado.

- Falta de stop loss: a estratégia não possui um mecanismo explícito de stop loss, podendo resultar em grandes drawdowns.

Direções de Otimização da Estratégia

- Adicionar mecanismo de stop loss: recomenda-se incluir stop loss fixo ou trailing stop para controlar o risco.

- Otimizar condições de filtro: podem ser introduzidos indicadores como volume, volatilidade, etc., como filtros auxiliares.

- Ajuste dinâmico de parâmetros: considerar ajustar dinamicamente o requisito de número de velas consecutivas com base nas condições do mercado.

- Adicionar gerenciamento de posição: pode-se projetar mecanismos de entrada e saída escalonados para melhorar os retornos.

- Aprimorar o gerenciamento de tempo: definir diferentes parâmetros de negociação para diferentes períodos do dia.

Conclusão

Esta é uma estratégia de reversão à média bem projetada, que obtém lucros capturando oportunidades de rebote de preços excessivamente baixos no curto prazo. A principal vantagem da estratégia reside na lógica simples e alta adaptabilidade, mas na prática é necessário prestar atenção ao controle de riscos. Recomenda-se melhorar a estabilidade da estratégia através da adição de mecanismos de stop loss, otimização de filtros, entre outros.

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1