Visão Geral

Esta estratégia é um sistema de negociação baseado no oscilador estocástico (Stochastic) em múltiplos períodos, combinando confirmação de tendência e análise de padrões de preço. A estratégia utiliza três períodos de tempo: 15 minutos, 30 minutos e 60 minutos, identificando oportunidades de negociação através de cruzamentos do oscilador estocástico e confirmação de padrões de Topo Mais Alto (Higher High) e Fundo Mais Baixo (Lower Low). Além disso, a estratégia emprega stop-loss e take-profit fixos em percentuais para gerenciar riscos e garantir lucros.

Princípio da Estratégia

A lógica central da estratégia inclui as seguintes partes principais:

- Utiliza o oscilador estocástico em três períodos de tempo diferentes (15 min, 30 min, 60 min) para analisar a dinâmica do mercado

- No período principal (15 min), quando a linha K cruza acima da linha D em região de sobrevenda, combinado com confirmação de fundo mais alto, gera sinal de compra

- Da mesma forma, quando a linha K cruza abaixo da linha D em região de sobrecompra, combinado com confirmação de topo mais baixo, gera sinal de venda

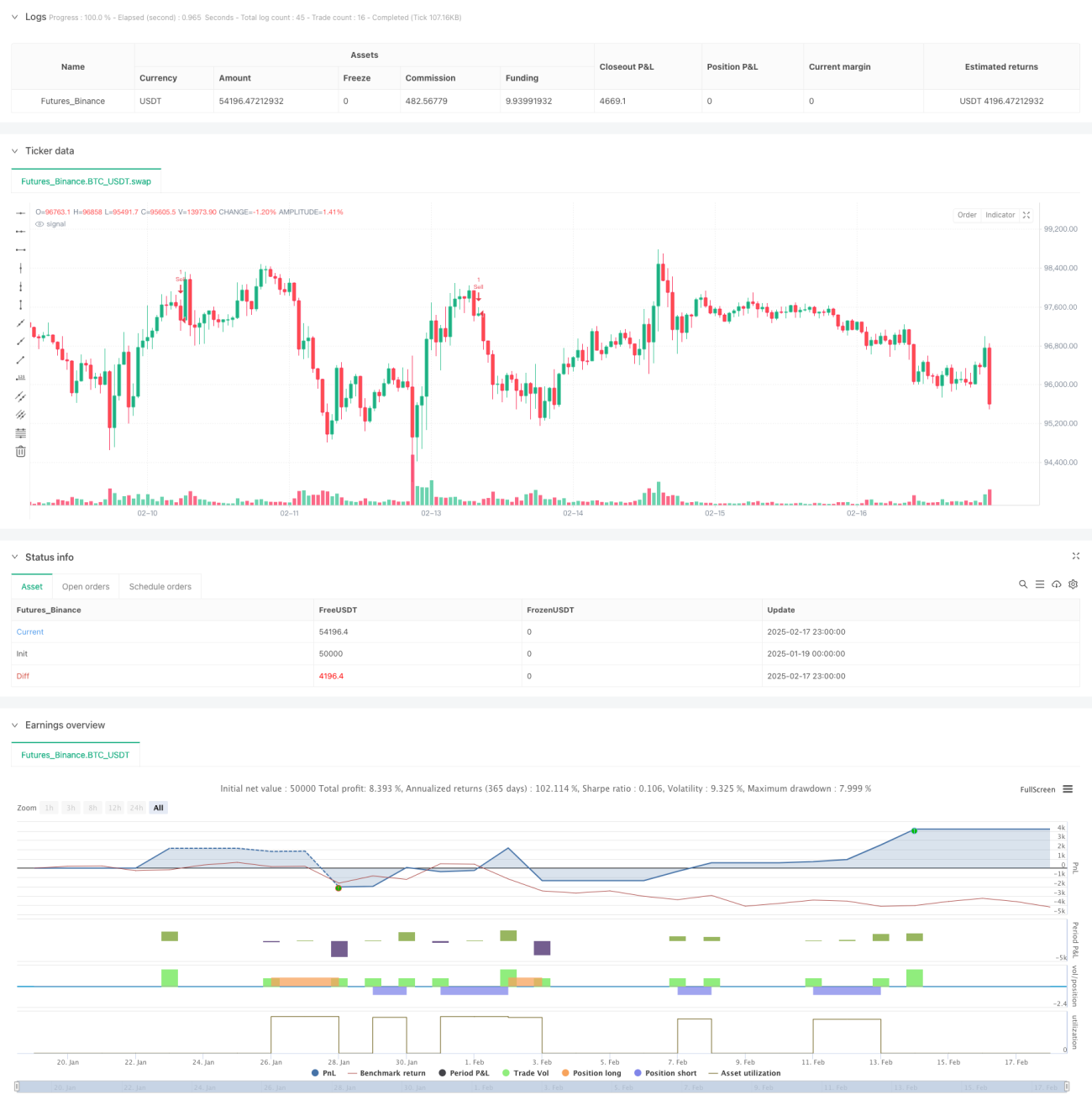

- Utiliza stop-loss de 3,7% e take-profit de 1,8% para gerenciar risco e retorno de cada operação

Vantagens da Estratégia

- A análise em múltiplos períodos oferece uma visão mais abrangente do mercado, filtrando melhor sinais falsos

- A combinação com análise de padrões de preço aumenta a confiabilidade dos sinais de negociação

- Parâmetros fixos de gerenciamento de risco tornam os resultados das operações mais estáveis e controláveis

- A estratégia é adequada para ambientes de mercado com alta volatilidade

- Sinais automatizados de entrada e saída reduzem a influência emocional de julgamentos subjetivos

Riscos da Estratégia

- Em mercados laterais (congestionados), pode gerar sinais falsos frequentes

- Stop-loss e take-profit fixos podem não ser adequados para todas as condições de mercado

- Sinais de múltiplos períodos podem apresentar atraso

- Em mercados de tendência rápida, o take-profit pode travar lucros precocemente

- Requer maior gestão de capital para suportar um stop-loss de 3,7%

Direções de Otimização da Estratégia

- Pode-se considerar ajustar dinamicamente stop-loss e take-profit com base na volatilidade do mercado

- Adicionar indicador de volume como sinal de confirmação secundário

- Introduzir indicadores de força de tendência para melhorar o desempenho em mercados laterais

- Otimizar a ponderação entre os múltiplos períodos de tempo

- Considerar incorporar indicadores de sentimento de mercado para aumentar a precisão dos sinais

Resumo

Esta é uma estratégia completa que combina análise de múltiplos períodos e confirmação de tendência. Através do uso do oscilador estocástico e padrões de preço, é capaz de capturar pontos de reversão do mercado de forma eficaz. Embora os parâmetros fixos de gerenciamento de risco sejam simples, garantem consistência nas operações. A estratégia é adequada para mercados com alta volatilidade, mas ainda requer que o trader otimize os parâmetros de acordo com as condições específicas do mercado.

- 1