Visão Geral

Esta é uma estratégia de negociação adaptativa baseada nos indicadores técnicos duplos RSI e CCI. A estratégia constrói um sistema de negociação completo monitorando os cruzamentos dos indicadores RSI e CCI em diferentes períodos de tempo, combinados com a tendência da EMA. A estratégia possui características como forte adaptabilidade e sinais estáveis, sendo capaz de capturar eficazmente oportunidades de sobrecompra e sobrevenda no mercado.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes aspectos:

- Adaptação ao período de tempo: Ajusta dinamicamente as configurações dos parâmetros RSI e CCI de acordo com diferentes períodos (de 1 minuto a 4 horas).

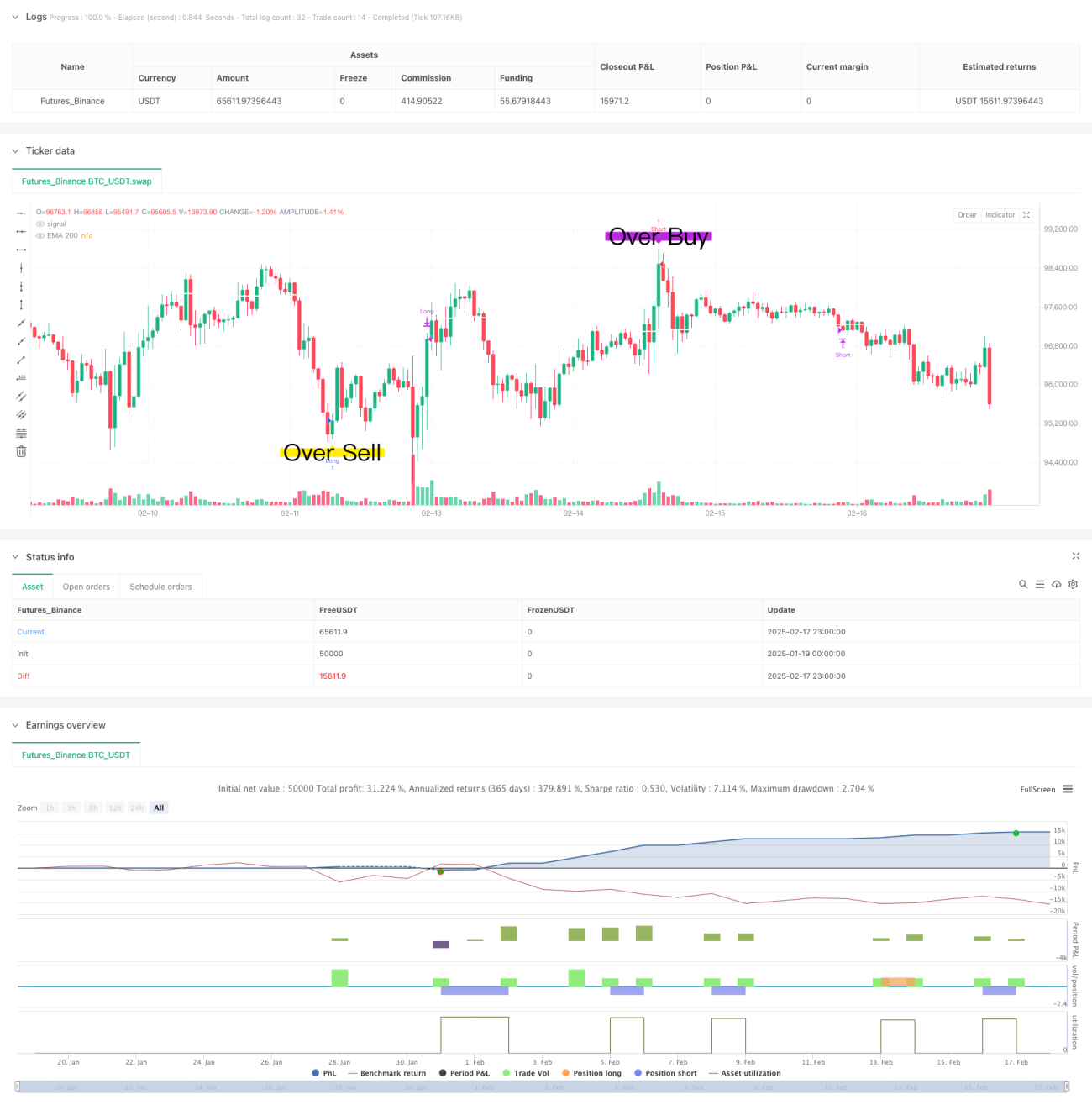

- Confirmação por indicador duplo: Utiliza a combinação de RSI (Índice de Força Relativa) e CCI (Índice de Canal de Commodities) para filtrar sinais de negociação. Somente quando ambos atendem a condições específicas é gerado um sinal de negociação.

- Verificação da persistência do sinal: Garante a estabilidade do sinal definindo um tempo mínimo de permanência (

stayTimeFrames). - Take profit e stop loss dinâmicos: Define pontos de take profit e stop loss dinâmicos com base nos níveis de RSI e CCI no momento da entrada.

- Confirmação de tendência: Utiliza a EMA de 200 períodos como referência de tendência.

Vantagens da Estratégia

- Forte adaptabilidade: A estratégia ajusta automaticamente os parâmetros para diferentes períodos, tornando-se mais adaptável.

- Alta confiabilidade dos sinais: A confirmação cruzada de dois indicadores técnicos aumenta significativamente a confiabilidade dos sinais.

- Controle de risco aprimorado: Utiliza mecanismos dinâmicos de take profit e stop loss, permitindo um controle eficaz do risco.

- Regras de operação claras: As condições de entrada e saída são bem definidas, facilitando a operação prática.

- Boa escalabilidade: A estrutura da estratégia é flexível, permitindo a adição de novos filtros conforme necessário.

Riscos da Estratégia

- Sensibilidade aos parâmetros: Os parâmetros ideais podem variar em diferentes condições de mercado.

- Risco de lateralização: Durante períodos de mercado lateral, podem ocorrer sinais falsos.

- Impacto de slippage: Negociações de alta frequência podem ser afetadas por slippage.

- Atraso nos sinais: O mecanismo de múltiplas confirmações pode causar um ligeiro atraso no momento da entrada.

- Dependência do ambiente de mercado: O desempenho pode ser melhor em mercados com tendência forte do que em mercados laterais.

Direções de Otimização da Estratégia

- Adaptação de parâmetros: Pode-se introduzir um mecanismo de otimização adaptativa de parâmetros, ajustando dinamicamente com base nas condições do mercado.

- Identificação do ambiente de mercado: Adicionar um módulo de reconhecimento do ambiente de mercado para utilizar diferentes estratégias em diferentes condições.

- Adaptação à volatilidade: Incorporar indicadores de volatilidade para ajustar os parâmetros de take profit e stop loss de acordo com o nível de volatilidade.

- Filtragem de sinais: Adicionar mais indicadores técnicos e reconhecimento de padrões para filtrar sinais falsos.

- Gestão de risco: Aprimorar o plano de gestão de capital, adicionando controle de tempo de permanência e dimensionamento de posição.

Resumo

Esta estratégia combina as vantagens dos indicadores RSI e CCI para construir um sistema de negociação robusto. As características adaptativas e o mecanismo de controle de risco bem desenvolvido conferem-lhe boa praticidade. Com otimizações e melhorias contínuas, a estratégia tem potencial para obter melhores resultados em negociações reais. Recomenda-se que os traders realizem backtesting completo e otimização de parâmetros antes de utilizá-la em conta real.

- 1