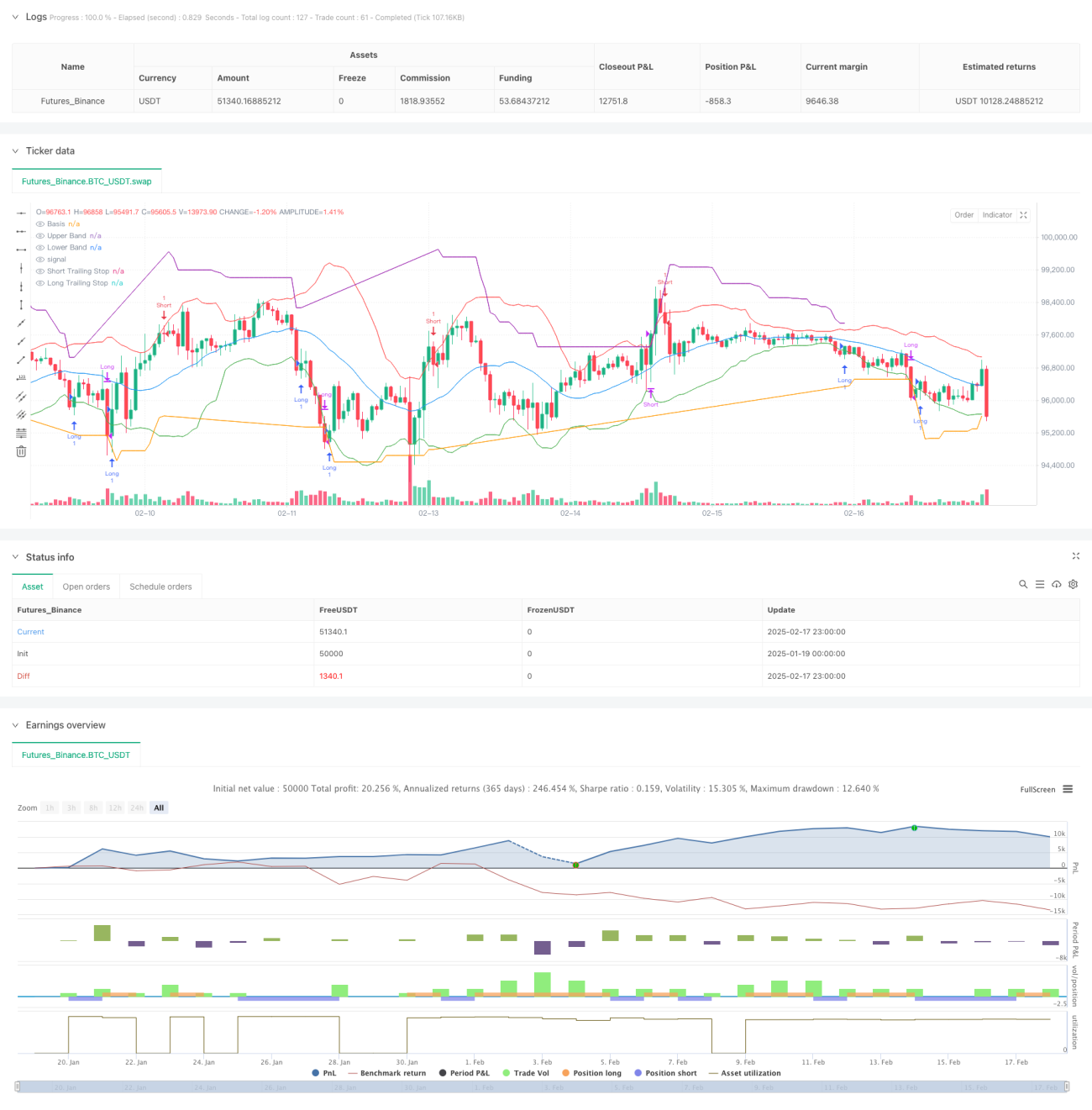

Visão Geral

Esta estratégia é um sistema de negociação adaptativo que combina Bandas de Bollinger (Bollinger Bands) e um stop loss dinâmico baseado no ATR (Average True Range). A estratégia utiliza os rompimentos das bandas superior e inferior para determinar os sinais de entrada, enquanto emprega um stop loss dinâmico baseado no ATR para gerenciar riscos e definir os momentos de saída. Ela é capaz de capturar oportunidades direcionais quando o mercado apresenta tendências claras, ao mesmo tempo que oferece proteção em mercados laterais.

Princípio da Estratégia

A lógica central da estratégia consiste em duas partes principais:

- Sistema de Sinais de Entrada: Utiliza as Bandas de Bollinger como indicador principal. Quando o preço rompe a banda inferior, gera um sinal de compra (long). Quando rompe a banda superior, gera um sinal de venda (short). Os parâmetros das Bandas de Bollinger são definidos com uma média móvel de 20 períodos como banda central e um desvio padrão de 2,0.

- Sistema de Gerenciamento de Stop: Utiliza o ATR de 14 períodos como referência de volatilidade, com um multiplicador de 3,0. Em posições compradas, o nível de stop loss sobe à medida que o preço sobe, e o oposto ocorre em posições vendidas. Esse mecanismo de stop dinâmico permite que os lucros cresçam naturalmente enquanto controla efetivamente as perdas.

Vantagens da Estratégia

- Alta Adaptabilidade: As Bandas de Bollinger e o ATR são indicadores calculados com base na volatilidade real do mercado, ajustando-se automaticamente a diferentes condições de mercado.

- Controle de Risco Robusto: O stop loss dinâmico baseado no ATR permite interromper perdas a tempo, sem sair prematuramente de tendências fortes.

- Sinais Claros: Os sinais de entrada e saída são baseados em rompimentos de preço claros, sem necessidade de julgamentos subjetivos.

- Alta Visualização: A estratégia marca todos os pontos de sinal de forma clara no gráfico, facilitando a análise e otimização.

Riscos da Estratégia

- Risco de Mercado Lateral: Em mercados sem uma tendência definida, podem ocorrer frequentes sinais falsos de rompimento, resultando em stops consecutivos.

- Risco de Slippage: Em momentos de alta volatilidade, o preço de execução real pode diferir significativamente do preço teórico do sinal.

- Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros das Bandas de Bollinger e do ATR, exigindo otimização para diferentes condições de mercado.

Direções de Otimização da Estratégia

- Adicionar um Filtro de Tendência: Incluir indicadores adicionais de identificação de tendência para abrir posições apenas quando a tendência estiver clara, reduzindo sinais falsos em mercados laterais.

- Otimizar os Parâmetros de Stop: Ajustar dinamicamente o multiplicador do ATR com base nas condições de mercado, utilizando stops mais amplos em momentos de alta volatilidade.

- Introduzir Gerenciamento de Posição: Desenvolver um sistema de posicionamento dinâmico baseado no ATR, ajustando automaticamente o tamanho da posição em diferentes ambientes de volatilidade.

- Incorporar Filtro de Tempo: Evitar negociar durante períodos de alta volatilidade, como divulgações de dados econômicos importantes.

Conclusão

Esta estratégia, ao combinar Bandas de Bollinger e um stop loss dinâmico baseado no ATR, constrói um sistema de negociação que captura tendências e gerencia riscos simultaneamente. Sua natureza adaptativa permite manter estabilidade em diferentes condições de mercado, enquanto seu sistema de sinalização objetiva fornece uma base de negociação imparcial. Com as direções de otimização sugeridas, a estratégia ainda tem espaço para melhorias. Em aplicações reais, recomenda-se que os investidores ajustem os parâmetros de acordo com seu perfil de risco e as características do instrumento negociado.

- 1