Visão Geral

Esta estratégia é um sistema de negociação de tendência baseado em rompimentos de Bandas de Bollinger e padrões de candlestick. A estratégia identifica sinais de negociação ao reconhecer três velas consecutivas que rompem as Bandas de Bollinger, combinadas com a posição do preço de fechamento dentro do corpo da vela. O sistema utiliza uma relação risco-retorno fixa de 1:1 para gerenciar o stop loss e o take profit de cada operação.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza Bandas de Bollinger de 20 períodos como indicador principal, com um desvio padrão de 2,0.

- Condição de entrada em compra: três candles consecutivos fecham acima da banda superior, todos sendo candles de alta (bullish), com o fechamento na metade superior do corpo.

- Condição de entrada em venda: três candles consecutivos fecham abaixo da banda inferior, todos sendo candles de baixa (bearish), com o fechamento na metade inferior do corpo.

- O stop loss é colocado no ponto extremo do primeiro candle de sinal (o mais antigo).

- O take profit é definido com base na relação risco-retorno de 1:1.

Vantagens da Estratégia

- Utiliza um mecanismo de múltiplas confirmações, com a exigência de três candles consecutivos de rompimento, reduzindo efetivamente o risco de falsos rompimentos.

- A análise da posição do fechamento dentro do corpo do candle aumenta a confiabilidade da confirmação da tendência.

- O uso de uma relação risco-retorno fixa facilita o gerenciamento de risco.

- Lógica clara e fácil de entender e executar.

- A função de marcação visualiza os sinais de negociação, facilitando a análise de backtest.

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais falsos frequentes.

- A relação risco-retorno fixa pode não capturar totalmente tendências fortes.

- A exigência rigorosa de três candles consecutivos pode fazer com que boas oportunidades sejam perdidas.

- O stop loss colocado no extremo do candle de sinal pode ser muito largo em momentos de alta volatilidade.

Sugestões para gerenciar riscos:

- Ajustar os parâmetros das Bandas de Bollinger de acordo com o ciclo de volatilidade do mercado.

- Ajustar dinamicamente a relação risco-retorno conforme as características do mercado.

- Adicionar indicadores de confirmação de tendência.

- Otimizar o método de posicionamento do stop loss.

Direções de Otimização da Estratégia

- Otimização de parâmetros:

- Ajustar dinamicamente o período e o desvio padrão das Bandas de Bollinger com base nas características do mercado.

- Considerar substituir a exigência de três candles por uma lógica dinâmica.

- Otimização de sinais:

- Adicionar indicadores de confirmação de tendência, como ADX ou linhas de tendência.

- Introduzir confirmação de volume.

- Considerar a inclusão de osciladores como suporte.

- Otimização do gerenciamento de posição:

- Implementar uma relação risco-retorno dinâmica.

- Adicionar um módulo de gerenciamento de capital.

- Considerar mecanismos de entrada e saída por lotes.

- Otimização do stop loss:

- Introduzir mecanismos de stop loss móvel (trailing stop).

- Definir distância do stop loss com base no ATR.

- Considerar stop loss por tempo.

Resumo

Esta é uma estratégia de acompanhamento de tendência com estrutura completa e lógica clara. Através do mecanismo de múltiplas confirmações de rompimento de Bandas de Bollinger e padrões de candlestick, reduz efetivamente o risco de sinais falsos. A relação risco-retorno fixa simplifica o gerenciamento das operações, mas também limita a flexibilidade da estratégia. Ainda há espaço significativo para melhoria através da otimização de parâmetros, adição de indicadores de confirmação e aprimoramento do gerenciamento de posição. No geral, é um framework básico de estratégia com valor prático, que pode ser refinado conforme necessidades específicas.

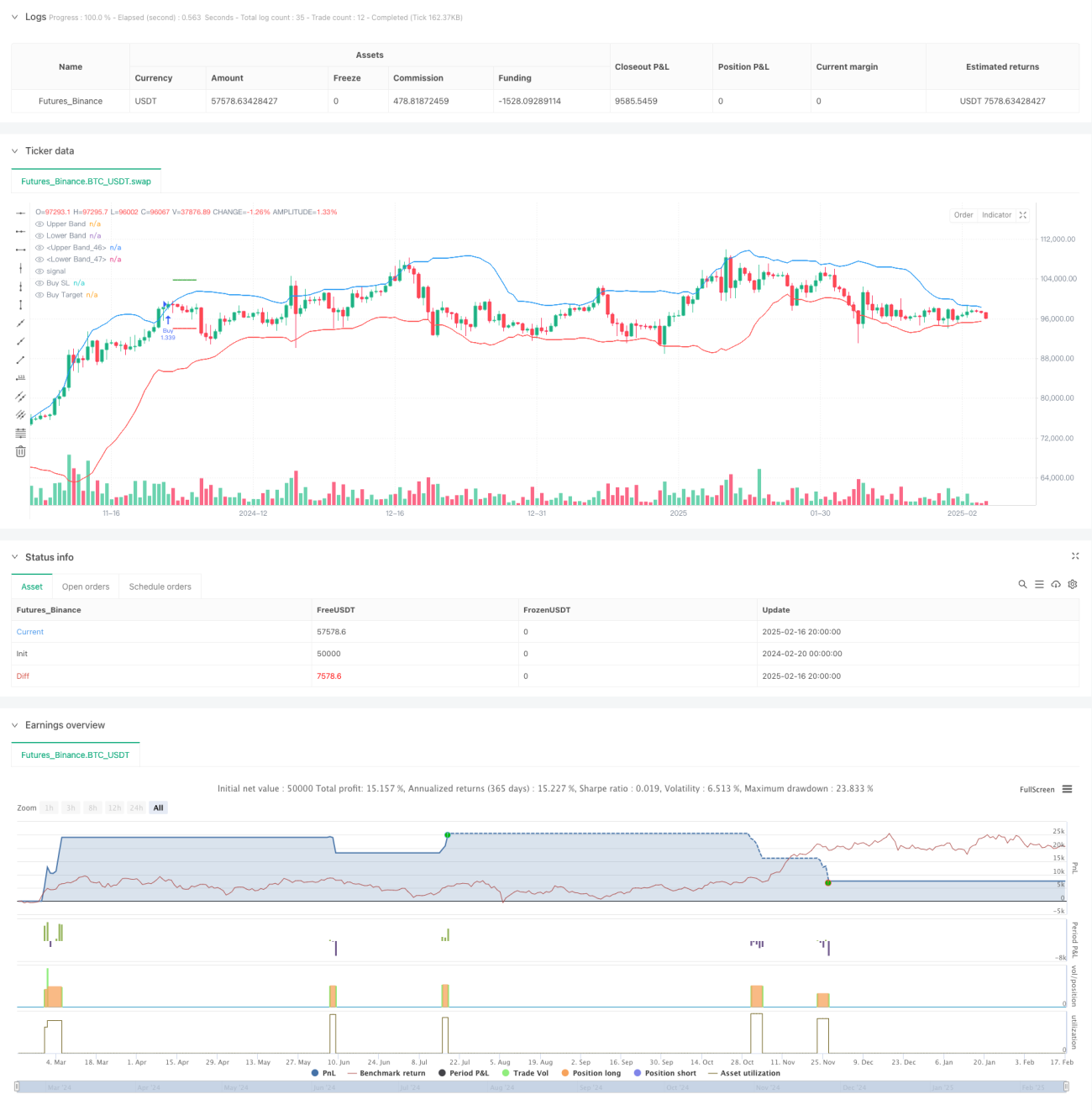

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1