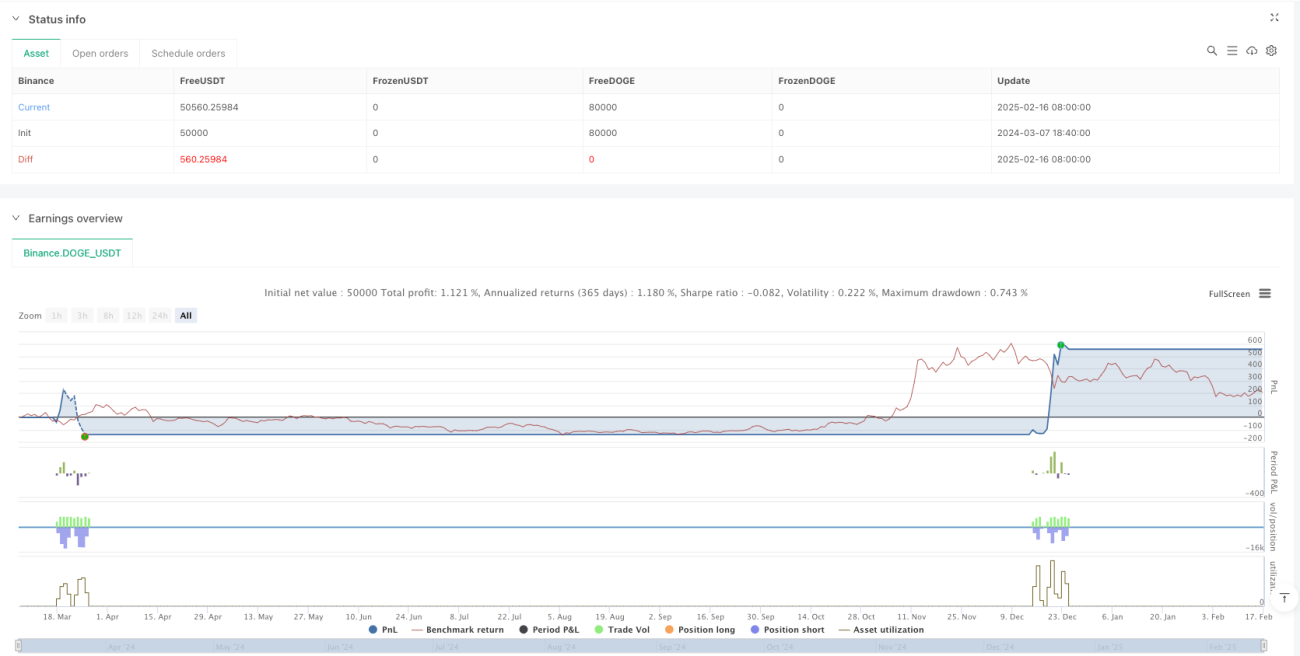

Visão Geral

Esta estratégia é um sistema de negociação abrangente que combina acompanhamento de tendências em múltiplos períodos, análise de volume e gerenciamento dinâmico de riscos. Ao integrar vários indicadores técnicos como Médias Móveis Exponenciais (EMA), Índice de Movimento Direcional Médio (ADX), Índice de Força Relativa (RSI) e Preço Médio Ponderado por Volume (VWAP), ela constrói um quadro de negociação adaptativo. A estratégia enfatiza especialmente a identificação de padrões de mercado em diferentes períodos de tempo, combinada com características de volume para otimizar o momento de entrada.

Princípio da Estratégia

A estratégia adota uma arquitetura em camadas, composta principalmente pelos seguintes componentes centrais:

- Sistema de Identificação de Tendência: Usa a combinação de EMA e ADX para determinar a direção e a força da tendência do mercado. Quando o ADX é maior que 25, o mercado é classificado como tendencial.

- Análise Multiperíodo: Ao comparar os indicadores técnicos do período atual com os do gráfico de 4 horas, obtém um posicionamento de mercado mais preciso.

- Ajuste Dinâmico de Volatilidade: Usa o indicador ATR para ajustar adaptativamente os níveis de stop loss e metas de preço.

- Análise de Volume: Compara o volume atual com a média para filtrar oportunidades de entrada em ambientes de baixa volatilidade.

- Controle de Risco: Adota um modelo de risco percentual baseado no patrimônio da conta, limitando a exposição ao risco por operação.

Vantagens da Estratégia

- Validação Multidimensional: Através da validação cruzada de indicadores técnicos em múltiplos períodos, aumenta a confiabilidade dos sinais.

- Controle de Risco Preciso: Stop loss dinâmico baseado no ATR, que se ajusta adaptativamente conforme a volatilidade do mercado.

- Gerenciamento de Posição Aprimorado: Utiliza modelo de risco percentual baseado no patrimônio da conta para controle preciso do tamanho da posição.

- Metas de Lucro Flexíveis: Combina VWAP e extensões de Fibonacci para definir múltiplas metas de lucro.

- Entrada de Baixo Risco: Filtra ambientes de baixa volatilidade através da análise de volume, reduzindo custos de negociação.

Riscos da Estratégia

- Risco de Reversão de Tendência: Em mercados com tendências fortes, podem ocorrer falso rompimentos levando a stops.

- Risco de Otimização de Parâmetros: Os parâmetros de múltiplos indicadores técnicos precisam ser otimizados periodicamente; otimização excessiva pode causar overfitting.

- Risco de Liquidez: Em ambientes de baixa liquidez, pode haver aumento de slippage.

- Risco Sistêmico: Em condições de forte volatilidade do mercado, os níveis de stop loss podem ser insuficientes para controlar o risco.

Direções de Otimização da Estratégia

- Introdução de Algoritmos de Machine Learning: Utilizar aprendizado profundo para otimizar a capacidade adaptativa dos parâmetros.

- Adicionar Indicadores de Sentimento do Mercado: Integrar indicadores de volatilidade do mercado de opções para melhorar a previsão do mercado.

- Aprimorar a Análise de Volume: Introduzir algoritmos de reconhecimento de padrões de volume mais avançados.

- Otimizar Mecanismo de Stop Loss: Desenvolver sistema de stop loss dinâmico baseado na microestrutura do mercado.

- Reforçar Controle de Risco: Introduzir análise de correlação para otimizar o gerenciamento de risco do portfólio.

Resumo

Esta estratégia, através de uma combinação multifacetada de indicadores técnicos, realiza uma análise abrangente da tendência, volatilidade e volume do mercado. Sua principal vantagem está na combinação de análise multiperíodo com controle de risco rigoroso, permitindo manter desempenho estável em diferentes condições de mercado. No futuro, pode-se incorporar tecnologias avançadas como machine learning para aumentar ainda mais a adaptabilidade e robustez da estratégia.

- 1