Estratégia de Rompimento de Micro Pullback Baseada em Momentum Quantitativo

Visão Geral

Esta estratégia é um sistema de negociação baseado em momentum de preço e volume, focado em identificar pequenas correções após fortes movimentos de alta. Ela monitora a correção de curto prazo após velas verdes de grande amplitude e entra no mercado quando o preço apresenta um sinal de reversão. O sistema utiliza múltiplos filtros, incluindo volume, volatilidade ATR e limite de correção, para aumentar a precisão das negociações.

Princípio da Estratégia

A lógica central da estratégia baseia-se no princípio da continuidade do momentum do mercado, incluindo os seguintes elementos-chave:

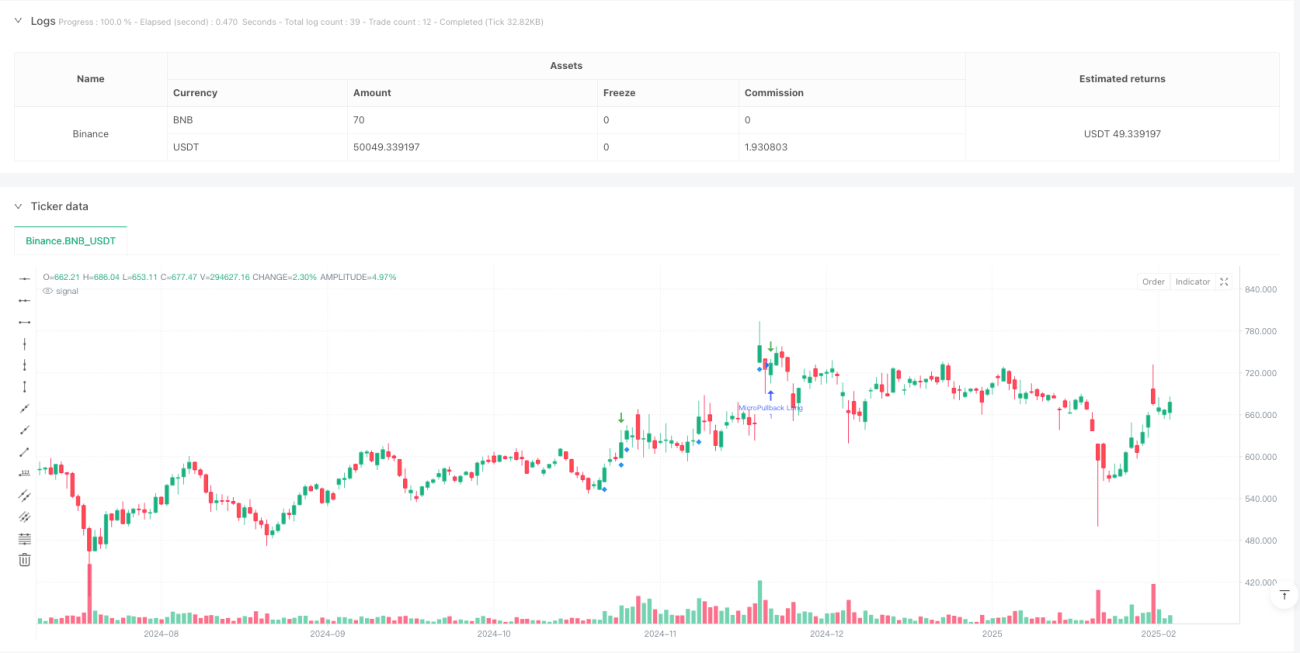

- Identifica velas de forte alta usando volume e múltiplos de ATR, exigindo que o volume seja 1,5 vezes maior que a média e superior a 200.000.

- Monitora o processo de correção após a alta, limitando o número máximo de velas vermelhas consecutivas a 3.

- Define a correção máxima em 50%; se ultrapassar, a oportunidade de negociação é descartada.

- Após a estabilização da correção, o sinal de compra é acionado quando o preço supera a máxima anterior.

- Utiliza ordens OCO para gerenciar a posição, incluindo stop loss e alvo de lucro.

- O stop loss é colocado abaixo do fundo da correção, e o alvo de lucro é definido como 2 vezes o risco.

Vantagens da Estratégia

- Combina a dupla confirmação de momentum de preço e volume, aumentando a confiabilidade dos sinais.

- Filtra oportunidades com condições rigorosas de correção, evitando armadilhas de falsos rompimentos.

- Utiliza indicadores técnicos objetivos, reduzindo a influência de julgamentos subjetivos.

- Mecanismo claro de gestão de risco, com relação risco-retorno fixa.

- Alto grau de automação, adequado para negociar múltiplos ativos em lote.

- Boa escalabilidade, facilitando a adição de novos filtros.

Riscos da Estratégia

- Em mercados voláteis, pode gerar sinais falsos com frequência.

- A correção de ações fortes em níveis elevados pode exceder o limite predefinido.

- As condições de volume precisam ser ajustadas dinamicamente em diferentes ambientes de mercado.

- O stop loss está posicionado muito próximo, podendo ser atingido por ruído do mercado.

- O alvo de lucro pode ser muito agressivo, difícil de ser alcançado completamente.

- Requer um grande volume de amostras para validar a estabilidade da estratégia.

Direções de Otimização da Estratégia

- Introduzir um filtro de tendência, como médias móveis ou indicadores de tendência, para garantir negociações na direção da tendência principal.

- Ajustar dinamicamente o limiar de volume para se adaptar a diferentes ciclos de mercado.

- Otimizar a colocação do stop loss, podendo considerar o uso de múltiplos do ATR.

- Adicionar um filtro de horário, evitando volatilidade na abertura e fechamento do mercado.

- Introduzir confirmação de múltiplos períodos de tempo para aumentar a confiabilidade dos sinais.

- Desenvolver um sistema de parâmetros adaptativos que ajuste os parâmetros da estratégia de acordo com as condições do mercado.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem projetada, que, por meio de condições rigorosas de seleção e gestão de risco, pode capturar boas oportunidades de negociação no mercado. O sucesso da estratégia depende da otimização dos parâmetros e da adaptação ao ambiente de mercado. Recomenda-se realizar testes de backtesting completos antes da negociação ao vivo e ajustar os parâmetros de acordo com as características específicas do ativo negociado.

- 1