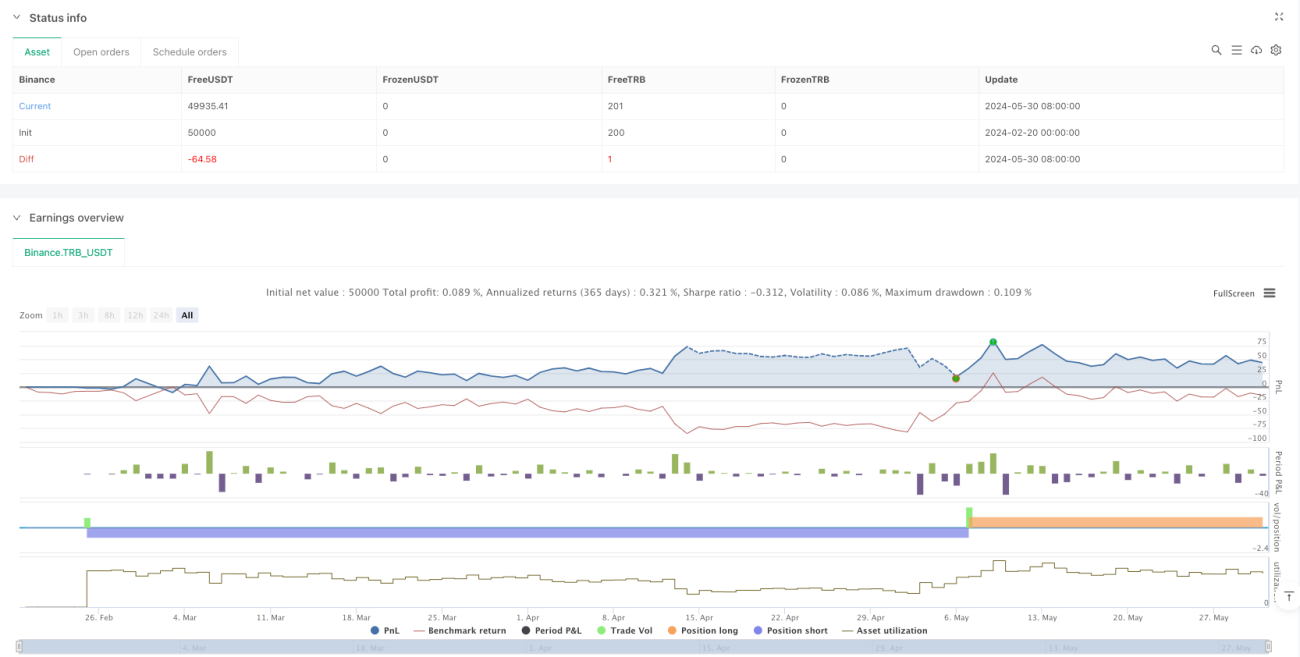

Estratégia de tendência com duas médias móveis e stop loss por volatilidade

Visão Geral

Esta estratégia é um sistema de acompanhamento de tendência que combina Médias Móveis Exponenciais (EMA) com um mecanismo de stop loss baseado no Average True Range (ATR). A estratégia utiliza EMAs de 9 e 21 períodos para identificar a tendência do mercado, ajustando dinamicamente o nível de stop loss com base no ATR, integrando de forma eficaz o acompanhamento de tendência e o controle de risco.

Princípio da Estratégia

A lógica central da estratégia contém duas partes principais: julgamento de tendência e controle de risco. No julgamento de tendência, ela determina a direção do mercado monitorando o cruzamento entre a EMA rápida (9 períodos) e a EMA lenta (21 períodos). Quando a linha rápida cruza acima da linha lenta, é gerado um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, é gerado um sinal de venda. No controle de risco, a estratégia utiliza o indicador ATR para calcular a posição dinâmica do stop loss. Especificamente, o stop loss para posições compradas é definido como o preço de entrada menos 1,5 vezes o valor do ATR, e para posições vendidas, como o preço de entrada mais 1,5 vezes o valor do ATR.

Vantagens da Estratégia

- Alta precisão na identificação de tendências: O uso de duas EMAs de períodos diferentes filtra eficazmente o ruído do mercado, aumentando a precisão do julgamento de tendência.

- Controle de risco flexível: O mecanismo de stop loss dinâmico baseado no ATR se ajusta automaticamente à volatilidade do mercado, oferecendo uma margem de stop loss mais ampla quando a volatilidade aumenta e apertando-a quando diminui.

- Parâmetros ajustáveis: Os parâmetros-chave (períodos das EMAs, período do ATR, multiplicador do ATR) podem ser otimizados de acordo com as características do mercado e o período de negociação.

- Simples e compreensível: A lógica da estratégia é clara, a estrutura do código é concisa, facilitando o entendimento e a manutenção.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados oscilantes sem tendência clara, os sinais de cruzamento de médias móveis ocorrem com frequência, podendo levar a excesso de negociações e stop losses consecutivos.

- Risco de atraso: O indicador EMA possui inerentemente um atraso, podendo não reagir a tempo em mudanças rápidas de direção do mercado.

- Risco de configuração do stop loss: A escolha do multiplicador do ATR exige um equilíbrio entre a margem de stop loss e as oportunidades de lucro. Uma configuração inadequada pode resultar em stop loss prematuro ou exposição excessiva a riscos.

Direções de Otimização

- Adicionar confirmação de intensidade da tendência: Pode-se incluir um indicador de intensidade de tendência (como ADX) como filtro de entrada, entrando apenas quando a tendência estiver clara.

- Ajuste dinâmico do multiplicador do ATR: Pode-se ajustar automaticamente o multiplicador do ATR com base nos ciclos de volatilidade do mercado, aumentando a adaptabilidade da configuração do stop loss.

- Incluir meta de lucro: Pode-se definir metas de lucro dinâmicas baseadas no ATR, permitindo um gerenciamento dinâmico da relação risco-retorno.

- Adicionar confirmação de volume: Incluir análise de volume na confirmação dos sinais de entrada, aumentando a confiabilidade dos sinais de negociação.

Resumo

Esta estratégia constrói um sistema completo de acompanhamento de tendência ao combinar o cruzamento de médias móveis para julgar a tendência com o stop loss dinâmico baseado no ATR. Suas vantagens residem em critérios de julgamento objetivos e controle de risco flexível, mas é necessário estar atento aos riscos de mercado lateral e ao atraso nos sinais. Com a adição de confirmação de intensidade de tendência e otimização da configuração de stop loss, a estratégia ainda possui grande espaço para melhoria. No geral, trata-se de uma estratégia de acompanhamento de tendência sólida e com lógica clara, adequada como base para a construção de sistemas de negociação mais complexos.

- 1