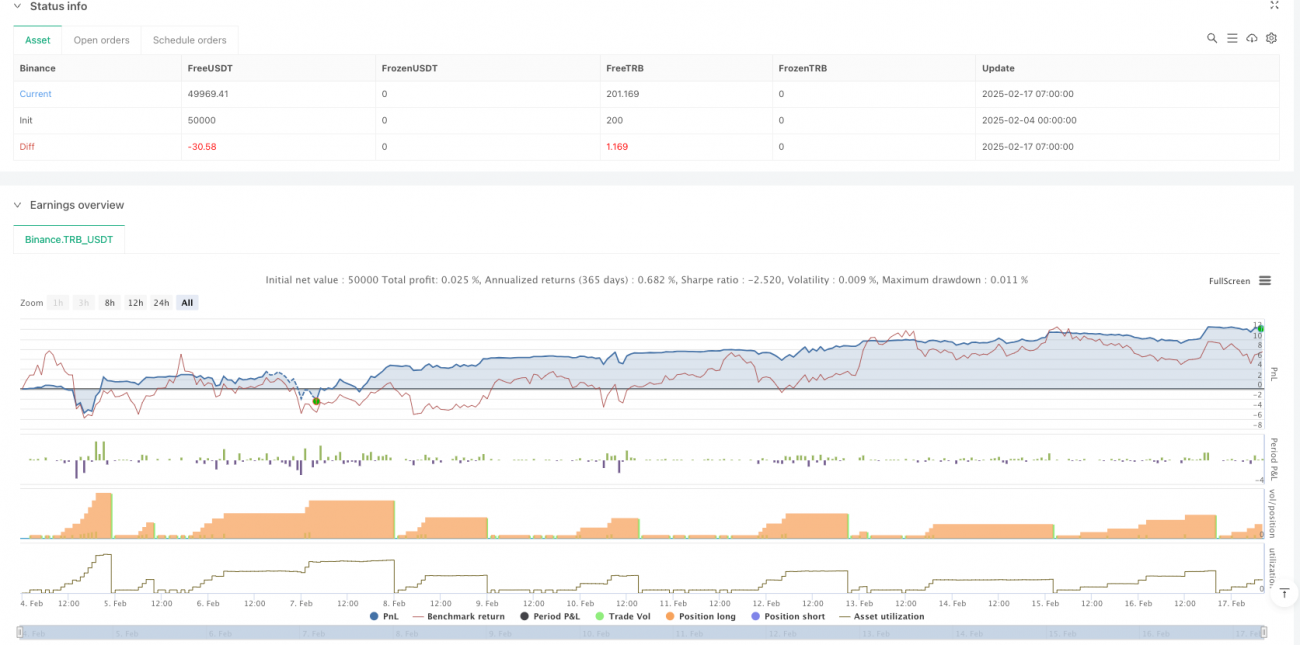

Estratégia de negociação quantitativa de criptomoedas baseada em DCA dinâmico

Visão Geral

Esta é uma estratégia de trading quantitativo projetada especificamente para o mercado de criptomoedas, aproveitando a alta volatilidade do mercado por meio de um método inteligente de custo médio (DCA) que adiciona posições dinamicamente durante correções de preço. A estratégia opera no timeframe de 15 minutos, sendo capaz de lidar com flutuações rápidas do mercado de criptomoedas, evitando riscos de overtrading.

Princípio da Estratégia

A estratégia consiste em quatro módulos principais:

- Sistema de Entrada Inteligente: Utiliza o preço médio ponderado OHLC4 para a primeira entrada, adaptando-se à alta volatilidade do mercado de criptomoedas.

- Mecanismo de Adição Dinâmica de Posição: Aciona ordens de segurança durante correções de preço, com o volume de adição aumentando conforme a profundidade da queda, aproveitando ao máximo as flutuações do mercado.

- Sistema de Gerenciamento de Risco: Otimiza a relação risco-retorno por meio de adição de posição em pirâmide e ajuste flexível de alavancagem.

- Controle Rápido de Take Profit: Mecanismo de take profit projetado para as rápidas flutuações do mercado de criptomoedas, incluindo otimização de taxas.

Vantagens da Estratégia

- Adaptabilidade ao Mercado: Otimizada especificamente para a alta volatilidade do mercado de criptomoedas.

- Diversificação de Risco: Reduz riscos repentinos do mercado de criptomoedas por meio de entrada dinâmica em lotes.

- Eficiência de Arbitragem: Aproveita as flutuações de preço do mercado de criptomoedas para obter lucros.

- Execução Automatizada: Suporta APIs de várias exchanges de criptomoedas mainstream.

- Eficiência de Capital: Melhora a utilização de capital em negociações de criptomoedas por meio de gerenciamento inteligente de alavancagem.

Riscos da Estratégia

- Risco de Mercado: Flutuações extremas no mercado de criptomoedas podem causar grandes drawdowns.

- Risco de Liquidez: Algumas criptomoedas de baixo valor de mercado podem enfrentar problemas de liquidez insuficiente.

- Risco de Alavancagem: A alta volatilidade do mercado de criptomoedas aumenta o risco de negociações alavancadas.

- Risco Técnico: Depende da estabilidade das APIs das exchanges e da qualidade da conexão de rede.

- Risco Regulatório: Mudanças nas políticas do mercado de criptomoedas podem afetar a execução da estratégia.

Direções de Otimização da Estratégia

- Adaptação à Volatilidade: Introduzir indicadores de volatilidade específicos do mercado de criptomoedas para ajustar parâmetros dinamicamente.

- Sinergia Multi-Moeda: Desenvolver lógica de trading coordenada entre múltiplas criptomoedas, diversificando o risco de uma única moeda.

- Filtragem de Sentimento de Mercado: Integrar indicadores de sentimento do mercado de criptomoedas para otimizar o timing de entrada.

- Otimização de Custos de Trading: Reduzir custos por meio de roteamento inteligente e seleção de exchanges.

- Mecanismo de Alerta de Risco: Estabelecer um sistema de alerta baseado em anomalias de mercado.

Resumo

Esta estratégia oferece uma solução automatizada abrangente para negociação de criptomoedas por meio de um método DCA inovador e gerenciamento dinâmico de riscos. Embora o mercado de criptomoedas envolva riscos elevados, a estratégia mantém estabilidade na maioria das condições de mercado graças a mecanismos de controle de risco bem elaborados e otimização de adaptabilidade ao mercado. Otimizações futuras focarão em melhorar a capacidade de adaptação da estratégia às peculiaridades do mercado de criptomoedas.

/*backtest

start: 2020-08-29 15:00:00

end: 2025-02-18 17:22:45

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"TRB_USDT"}]

*/

//@version=5

strategy('Autotrade.it DCA', overlay=true, pyramiding=999, default_qty_type=strategy.cash, initial_capital=10000, commission_value=0.02)

// Date Ranges- 1