Estratégia de Stop Loss ATR com Tendência de Nuvem Dinâmica

Visão Geral

Esta estratégia é um sistema de negociação completo que combina o Ichimoku Cloud (Nuvem de Ichimoku) com o Average True Range (ATR). Ela identifica tendências de mercado através dos componentes da nuvem, enquanto ajusta dinamicamente os níveis de stop loss usando o ATR, integrando o acompanhamento de tendência com a gestão de risco. A estratégia funde informações de duas dimensões do mercado – momentum e volatilidade – fornecendo uma estrutura analítica abrangente para as decisões de negociação.

Princípio da Estratégia

A lógica central da estratégia baseia-se nas cinco linhas do Ichimoku Cloud e no indicador ATR. O sistema usa o cruzamento entre a Linha de Conversão (Tenkan-Sen) e a Linha de Base (Kijun-Sen) para gerar sinais de negociação, exigindo também que o preço esteja no lado correto da Nuvem (Senkou Span A e B) e receba confirmação da Linha de Atraso (Chikou Span). Especificamente:

- Condição de compra: Tenkan-Sen cruza acima da Kijun-Sen, preço acima da nuvem, Chikou Span acima do preço de fechamento atual.

- Condição de venda: Tenkan-Sen cruza abaixo da Kijun-Sen, preço abaixo da nuvem, Chikou Span abaixo do preço de fechamento atual.

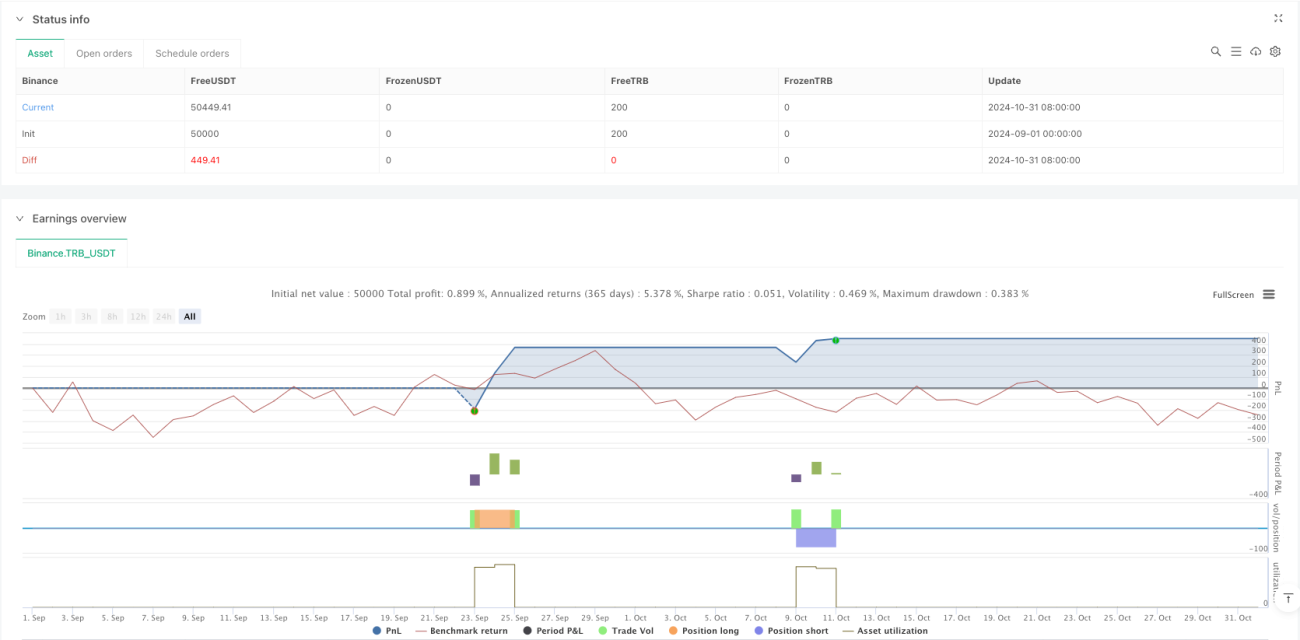

- Definição do stop loss: ajustado dinamicamente por um múltiplo do ATR, por padrão 1,5 vezes o ATR.

- Condição de saída: sinal de cruzamento inverso ou mudança na posição da Chikou Span.

Vantagens da Estratégia

- Confirmação multidimensional: combina informações de tendência, momentum e volatilidade do mercado, aumentando a confiabilidade dos sinais.

- Gestão de risco dinâmica: o stop loss baseado no ATR ajusta-se automaticamente de acordo com a volatilidade do mercado, evitando as deficiências de um stop loss fixo.

- Operação sistemática: regras claras da estratégia mantêm consistência e disciplina na negociação.

- Visual intuitivo: a exibição visual da nuvem permite que os traders compreendam a estrutura do mercado de forma intuitiva.

- Alta adaptabilidade: parâmetros ajustáveis para diferentes ambientes de mercado.

Riscos da Estratégia

- Risco de defasagem: o indicador Ichimoku Cloud tem inerentemente um certo atraso, podendo levar a entradas tardias.

- Risco de mercado lateral: em mercados laterais, podem ocorrer sinais falsos de rompimento.

- Sensibilidade a parâmetros: a configuração de parâmetros em diferentes períodos de tempo afeta significativamente o desempenho da estratégia.

- Amplitude do stop loss: a escolha do múltiplo do ATR exige equilíbrio entre proteção e espaço de lucro.

- Frequência de sinais: condições rigorosas de entrada podem resultar em relativamente poucas oportunidades de negociação.

Direções de Otimização da Estratégia

- Filtro de força de tendência: pode-se adicionar indicadores como ADX para medir a força da tendência, filtrando ambientes de tendência fraca.

- Otimização do mecanismo de stop loss: considerar colocar o stop loss na borda da nuvem ou em níveis importantes de suporte/resistência.

- Adicionar filtro de tempo: evitar períodos de alta volatilidade, como divulgações de dados econômicos importantes.

- Incluir confirmação de volume: usar o volume como condição complementar para confirmação do sinal.

- Desenvolver gestão de posição parcial: ajustar o tamanho da posição com base na força do sinal e nas condições do mercado.

Conclusão

A Estratégia de Stop Loss com ATR e Tendência por Nuvem Dinâmica é um sistema de negociação completo que integra ferramentas clássicas de análise técnica. Ela identifica tendências através do mecanismo de confirmação múltipla do Ichimoku Cloud e utiliza o ATR para controle de risco dinâmico, fornecendo uma estrutura de decisão sistemática para os traders. Embora a estratégia tenha certo atraso e sensibilidade a parâmetros, com otimização e gestão de risco adequadas, pode apresentar desempenho estável em mercados com tendência. Sua natureza visual e regras claras a tornam especialmente adequada para investidores que desejam praticar negociação sistemática.

- 1