Estratégia Dinâmica de Seguimento de Tendência com Múltiplos Períodos de Tempo Combinando Indicadores EMA e ADX

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências que combina análise de múltiplos timeframes, integrando vários indicadores técnicos, como Média Móvel Exponencial (EMA), Índice de Movimento Direcional Médio (ADX) e Índice de Força Relativa (RSI), operando no timeframe de 15 minutos. A estratégia adota uma abordagem conservadora de gestão de posição, limitando o risco por operação a 2% do capital total da conta, visando retornos estáveis no longo prazo.

Princípio da Estratégia

A estratégia utiliza o cruzamento da EMA rápida (período 50) e da EMA lenta (período 200) para identificar a direção da tendência, combinada com o indicador ADX para confirmar a força da tendência. Quando o valor do ADX é superior a 25, indica que o mercado está em uma tendência forte. O RSI é usado para identificar condições de sobrecompra e sobrevenda: quando o RSI atinge 70, a posição comprada é fechada; quando atinge 30, a posição vendida é fechada. Além disso, a estratégia incorpora a EMA no timeframe de 4 horas como confirmação de tendência em nível superior, aumentando a precisão das operações.

Vantagens da Estratégia

- A integração de múltiplos indicadores técnicos reduz o impacto de sinais falsos, aumentando a confiabilidade das operações.

- Utiliza stop loss e take profit dinâmicos, ajustáveis de acordo com a volatilidade do mercado.

- Gestão de posição conservadora (risco de 2%) reduz efetivamente o risco de drawdown.

- A análise de múltiplos timeframes oferece uma visão mais abrangente da tendência do mercado.

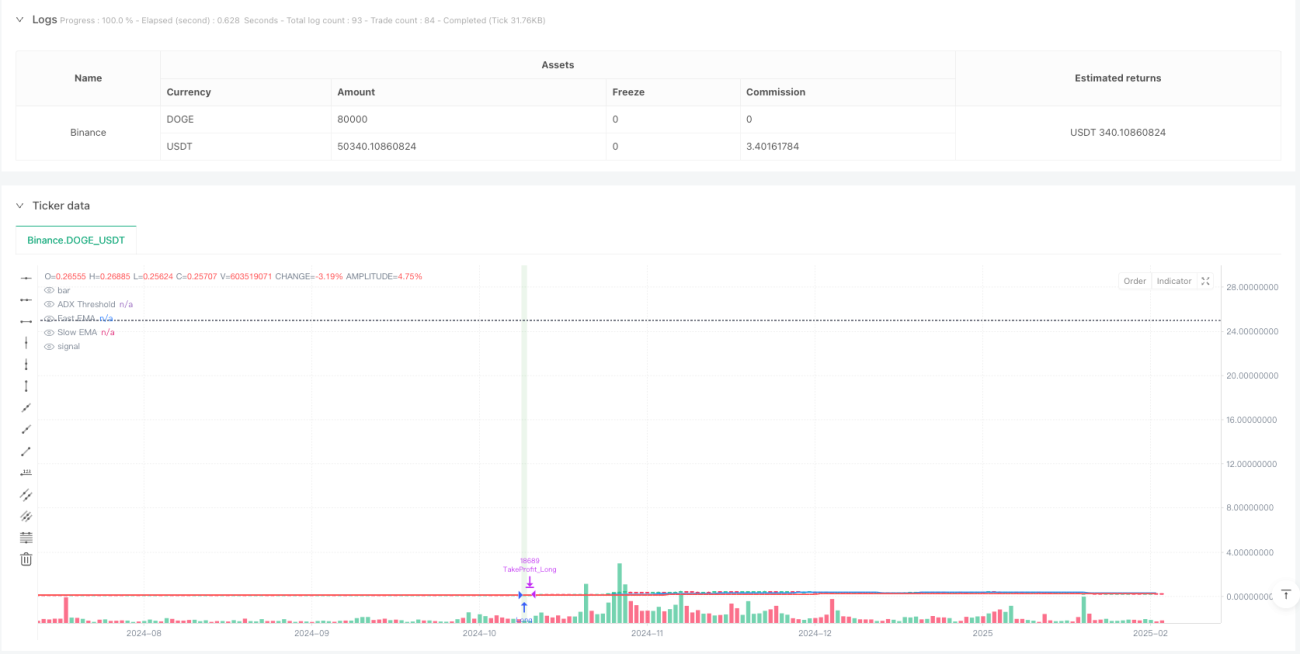

- O backtest da estratégia mostra uma taxa de acerto de 62,86% e um fator de lucro de 1,136.

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais de negociação frequentes, aumentando os custos operacionais.

- A estratégia de cruzamento de EMA pode reagir com atraso em reversões rápidas de mercado.

- A dependência excessiva de indicadores técnicos pode ignorar a influência de fatores fundamentais.

- O limiar fixo do ADX pode apresentar desempenho inconsistente em diferentes ambientes de mercado.

Direções de Otimização

- Introduzir um indicador de volatilidade (como ATR) para ajustar dinamicamente os níveis de stop loss e take profit.

- Considerar a inclusão de indicadores de volume como confirmação adicional dos sinais de negociação.

- Desenvolver um sistema de limiar adaptativo para o ADX, adequando-se a diferentes condições de mercado.

- Adicionar indicadores de sentimento do mercado para melhorar a precisão do momento de entrada.

- Otimizar a seleção de períodos dos múltiplos timeframes para encontrar a melhor combinação.

Resumo

Esta estratégia demonstra bom potencial de negociação por meio de uma abordagem de análise técnica multidimensional e controle de risco rigoroso. Embora apresente desempenho estável nos backtests, ainda precisa ser totalmente validada em ambiente de negociação ao vivo. O design modular da estratégia oferece forte adaptabilidade e espaço de otimização, permitindo ajustes flexíveis conforme as mudanças do mercado.

- 1