Estratégia Avançada de Reversão de Momentum com Duas Médias Móveis: Sistema de Negociação Cooperativa entre RSI e Bandas de Bollinger

Visão Geral

Esta estratégia é um sistema de negociação técnica avançada que combina o Índice de Força Relativa (RSI) com as Bandas de Bollinger (BB). Ao utilizar esses dois indicadores de forma sinérgica, busca identificar oportunidades de reversão de alta probabilidade em zonas de sobrecompra e sobrevenda do mercado. A estratégia emprega uma média móvel de 20 períodos como linha base das Bandas de Bollinger, com bandas superior e inferior definidas por 2 desvios padrão, e utiliza o RSI de 14 períodos para análise de momentum. Sinais de negociação são gerados quando o RSI rompe os níveis críticos de 30/70 e o preço toca os limites das Bandas de Bollinger.

Princípio da Estratégia

A lógica central da estratégia baseia-se na ação sinérgica de dois indicadores técnicos principais:

- A parte das Bandas de Bollinger utiliza uma média móvel simples de 20 períodos como banda central, com as bandas superior e inferior estabelecidas como a banda central ± 2 desvios padrão, para identificar a faixa de flutuação de preços.

- A parte do RSI utiliza uma configuração de 14 períodos, com 30 como nível de sobrevenda e 70 como nível de sobrecompra, para avaliar o estado de momentum do mercado.

- A condição de compra exige o cumprimento simultâneo de: RSI cruzando acima de 30 e preço tocando ou ficando abaixo da banda inferior de Bollinger.

- A condição de venda exige o cumprimento simultâneo de: RSI cruzando abaixo de 70 e preço tocando ou ficando acima da banda superior de Bollinger.

- As condições de saída incluem: RSI rompendo o extremo oposto ou preço rompendo a banda central de Bollinger.

Vantagens da Estratégia

- Mecanismo de dupla confirmação: O uso combinado de RSI e Bandas de Bollinger proporciona sinais de negociação mais confiáveis.

- Alta adaptabilidade: As Bandas de Bollinger ajustam automaticamente sua largura com base na volatilidade do mercado, adaptando-se a diferentes ambientes de mercado.

- Controle de risco aprimorado: Possui condições claras de entrada e saída, evitando negociações excessivas.

- Boa visualização: A estratégia fornece indicações visuais claras, facilitando a compreensão do estado do mercado pelo trader.

- Parâmetros ajustáveis: Os principais parâmetros podem ser otimizados de acordo com as características de diferentes mercados.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados de lateralização, pode gerar frequentes sinais falsos de rompimento.

- Risco de mercado em tendência: Em tendências fortes, os sinais de reversão podem levar a saídas prematuras das posições.

- Sensibilidade a parâmetros: Diferentes ambientes de mercado podem exigir configurações de parâmetros distintas.

- Risco de derrapagem: Em mercados com baixa liquidez, o preço real de execução pode diferir do preço do sinal.

- Risco sistêmico: Durante flutuações bruscas do mercado, pode enfrentar drawdowns significativos.

Direções de Otimização da Estratégia

- Adicionar filtro de tendência: Incorporar indicadores de tendência adicionais para evitar negociar contra a tendência dominante.

- Otimizar parâmetros adaptativos: Desenvolver um mecanismo de ajuste dinâmico de parâmetros para melhor adaptar a estratégia às mudanças do mercado.

- Aprimorar a gestão de risco: Adicionar stop loss dinâmico e definição de metas de lucro.

- Incorporar análise de volume: Combinar indicadores de volume para aumentar a confiabilidade dos sinais.

- Desenvolver identificação de ambiente de mercado: Estabelecer um sistema de classificação de estados de mercado para usar parâmetros diferentes em condições de mercado variadas.

Resumo

Esta estratégia constrói um sistema de negociação completo através da ação sinérgica do RSI e das Bandas de Bollinger. Ela não apenas fornece sinais claros de entrada e saída, mas também possui um bom mecanismo de controle de risco. Embora existam alguns riscos inerentes, através de otimização e aperfeiçoamento contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado. O design modular da estratégia também fornece uma boa base para otimizações e expansões futuras.

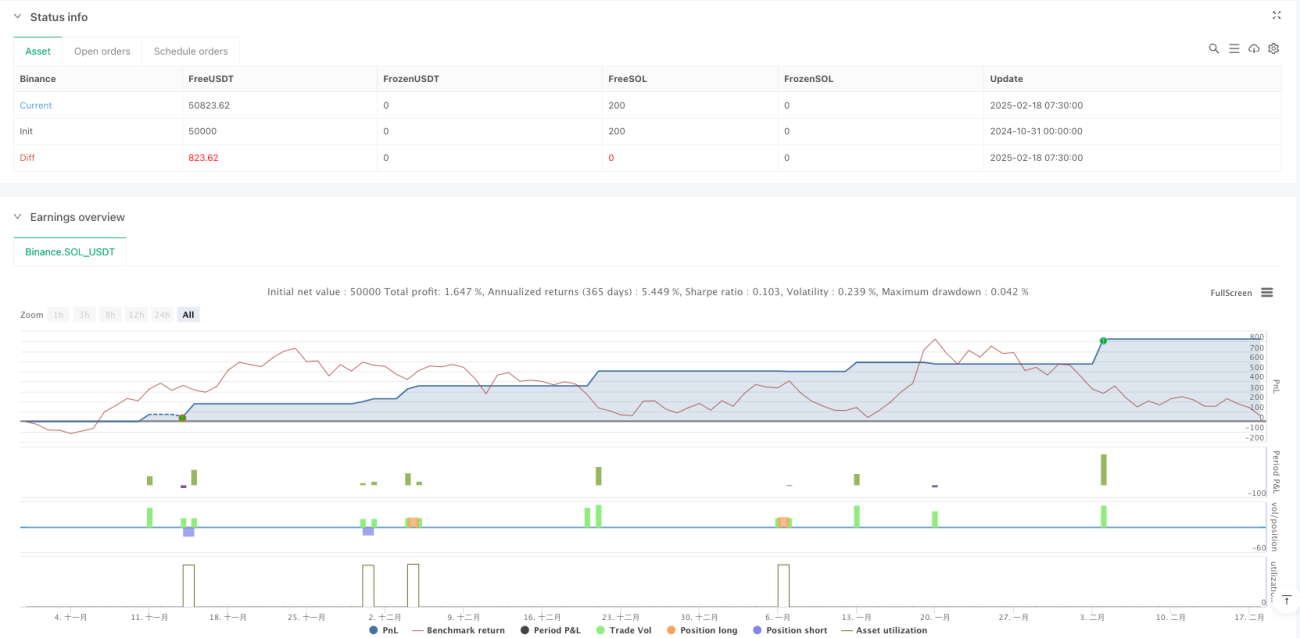

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1