Visão Geral

Este é um sistema de estratégia de trading de alta frequência que combina Bandas de Bollinger, MACD e análise de volume. A estratégia captura oportunidades de reversão identificando a quebra e o retorno do preço em relação às bandas superior e inferior das Bandas de Bollinger, juntamente com o indicador de momentum MACD e a confirmação de volume. O sistema define um limite máximo de negociações por dia e está equipado com mecanismos de gestão de risco completos.

Princípios da Estratégia

A estratégia baseia-se principalmente na combinação dos três indicadores principais a seguir:

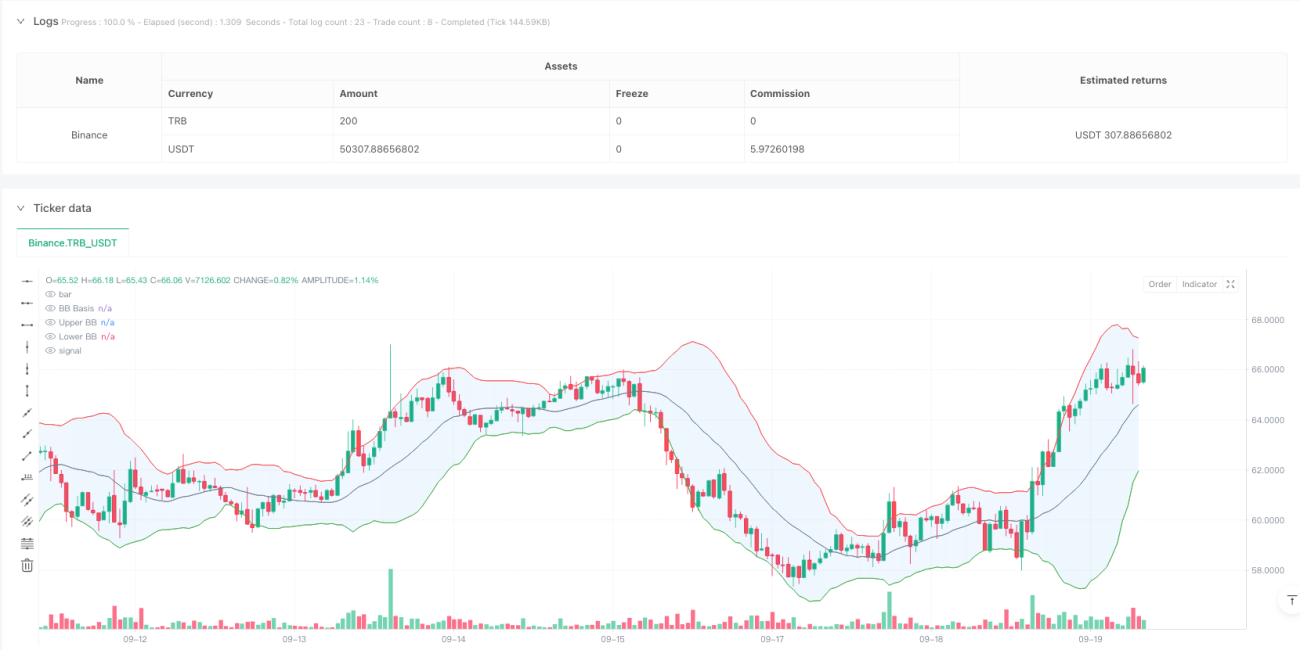

- Bandas de Bollinger: Utiliza uma Média Móvel Simples (SMA) de 20 períodos como banda central, com o multiplicador de desvio padrão definido como 2.0 para calcular as bandas superior e inferior. Quando o preço ultrapassa as Bandas de Bollinger e depois retorna, o sistema gera um potencial sinal de negociação.

- MACD: Utiliza parâmetros padrão (12, 26, 9) para confirmar o momentum da tendência de preço. Quando a linha MACD está acima da linha de sinal, confirma-se um sinal de compra; quando está abaixo, confirma-se um sinal de venda.

- Análise de Volume: Utiliza uma média móvel de 20 períodos para confirmar o volume, exigindo que o volume no momento do sinal seja pelo menos igual à média, garantindo assim a participação do mercado.

Vantagens da Estratégia

- Confirmação Múltipla de Sinais: A tripla verificação através das Bandas de Bollinger, MACD e volume aumenta significativamente a fiabilidade dos sinais de negociação.

- Design Visual: O sistema fornece indicadores gráficos ricos, incluindo preenchimento das Bandas de Bollinger, marcação de sinais e mudanças de cor de fundo, facilitando a identificação rápida de oportunidades de negociação.

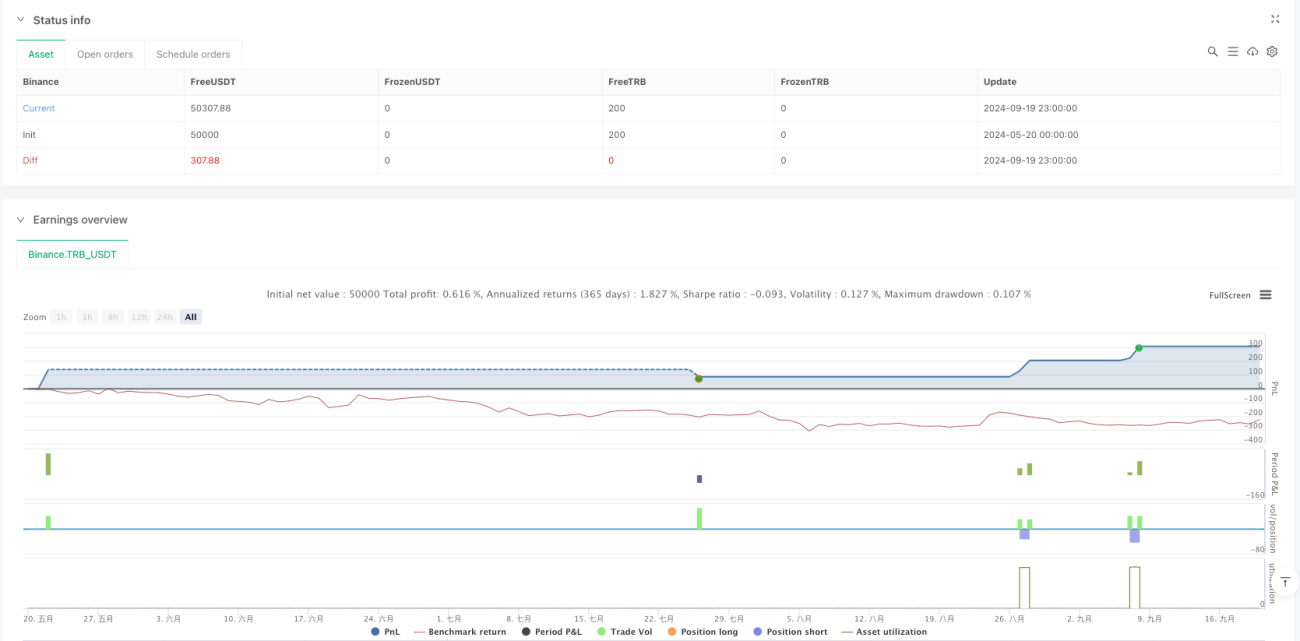

- Controlo de Risco Completo: Implementa stop-loss e take-profit fixos, além de limitar o número máximo de negociações por dia, controlando eficazmente a exposição ao risco.

- Operação Sistematizada: A estratégia fornece condições claras de entrada e saída, reduzindo a incerteza decorrente de decisões subjetivas.

Riscos da Estratégia

- Risco de Volatilidade do Mercado: Em mercados de alta volatilidade, podem surgir falsos sinais de quebra, resultando em perdas nas negociações.

- Risco de Slippage: Em ambientes de trading de alta frequência, podem enfrentar-se custos de slippage significativos, afetando os lucros reais.

- Risco de Liquidez: A condição de volume pode limitar as oportunidades de negociação quando a liquidez do mercado é insuficiente.

- Risco Sistémico: Parâmetros fixos podem não se adaptar a mudanças drásticas nas condições de mercado.

Direções de Otimização da Estratégia

- Otimização Dinâmica de Parâmetros: Pode ser introduzido um mecanismo de ajuste adaptativo de parâmetros, permitindo que os parâmetros das Bandas de Bollinger e do MACD se ajustem automaticamente com base nas condições do mercado.

- Identificação do Ciclo de Mercado: Adicionar um módulo de identificação do ciclo de mercado para adotar estratégias de negociação diferentes em diferentes fases do mercado.

- Otimização da Gestão de Risco: Pode considerar-se a introdução de mecanismos de stop-loss dinâmicos, ajustando os níveis de stop de acordo com a volatilidade do mercado.

- Reforço da Filtragem de Sinais: Adicionar um filtro de força de tendência para evitar a geração excessiva de sinais em mercados laterais.

Resumo

Esta estratégia constrói um sistema de negociação completo através da combinação de sinais de reversão das Bandas de Bollinger, confirmação de tendência pelo MACD e verificação de volume. O design visual do sistema e o controlo de risco rigoroso tornam-no particularmente adequado para negociação intradiária. Embora existam certos riscos de mercado, através de otimização contínua e ajuste de parâmetros, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado.

- 1