Visão Geral

Esta estratégia é um sistema de acompanhamento de tendências baseado na Média Móvel Adaptativa de Kaufman (KAMA) e no MACD. Ela utiliza a KAMA como indicador principal de tendência, combinada com o MACD como confirmação de momentum, para realizar um acompanhamento inteligente do mercado e uma identificação precisa dos momentos de negociação. A estratégia opera no timeframe de 4 horas, empregando stop loss dinâmico e metas de lucro para gerenciar riscos.

Princípio da Estratégia

A lógica central da estratégia se baseia nos seguintes componentes-chave:

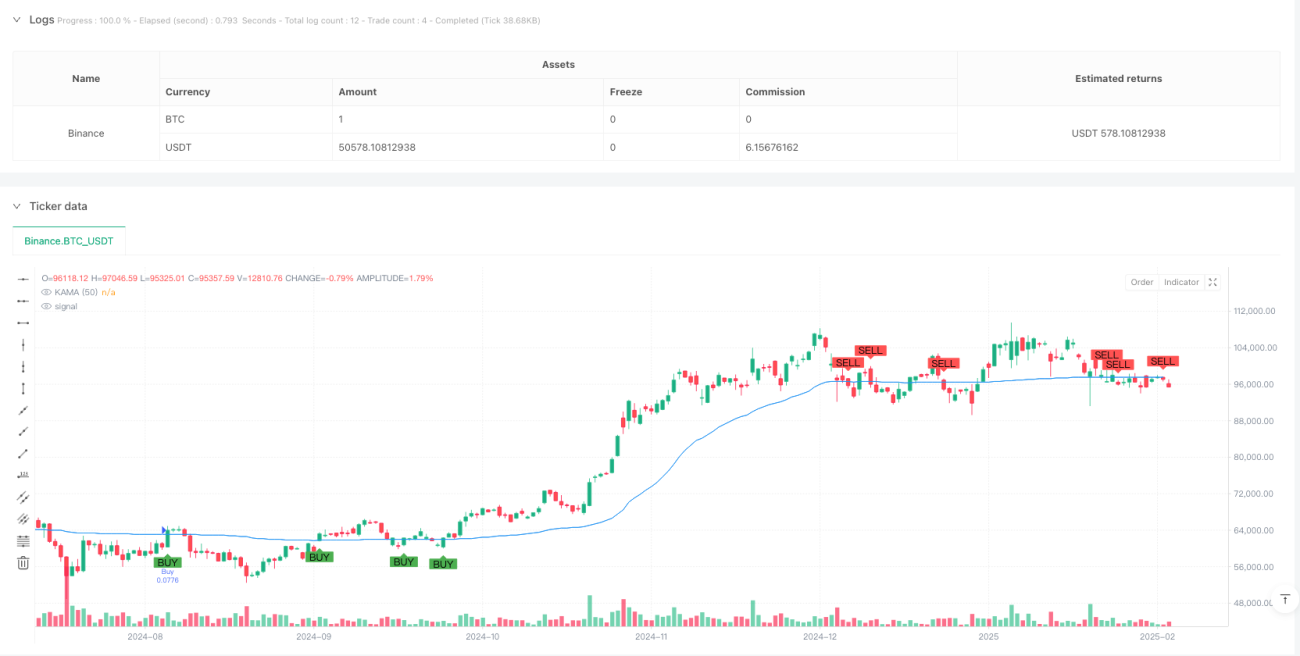

- Cálculo da KAMA: usa a KAMA de 50 períodos como indicador principal de tendência, ajustando dinamicamente o coeficiente de suavização por meio do Índice de Eficiência, permitindo que a média móvel se adapte melhor às condições do mercado.

- Confirmação pelo MACD: utiliza o MACD com configurações mais lentas (26, 52, 18) como ferramenta de confirmação de tendência, garantindo que a direção das negociações esteja alinhada com o momentum geral.

- Stop Loss com ATR: utiliza 3 vezes o ATR de 14 períodos como base para o cálculo do stop loss dinâmico e da meta de lucro.

- Regras de negociação:

- Condição de compra: preço cruza acima da KAMA e MACD está em estado de alta.

- Condição de fechamento: preço cruza abaixo da KAMA e MACD está em estado de baixa.

- Gerenciamento de risco: define stop loss e meta de lucro dinâmicos com base no ATR.

Vantagens da Estratégia

- Alta adaptabilidade: a KAMA ajusta automaticamente sua sensibilidade de acordo com a eficiência do mercado, mantendo um bom desempenho em diferentes condições de mercado.

- Sinais confiáveis: a confirmação do MACD reduz significativamente o risco de falsos rompimentos.

- Gerenciamento de risco completo: o uso de stop loss e metas de lucro dinâmicos baseados na volatilidade torna o gerenciamento de risco mais adaptável.

- Grande espaço para otimização de parâmetros: os parâmetros principais podem ser ajustados conforme as características do mercado.

Riscos da Estratégia

- Risco de reversão de tendência: podem ocorrer mais sinais falsos em mercados com oscilações bruscas.

- Risco de atraso: tanto a KAMA quanto o MACD apresentam certo atraso, podendo perder o melhor momento de entrada.

- Sensibilidade a parâmetros: diferentes condições de mercado podem exigir ajustes nos parâmetros para manter a eficácia da estratégia.

- Impacto dos custos de negociação: negociações frequentes podem gerar custos elevados.

Direções de Otimização da Estratégia

- Introduzir um filtro de volatilidade do mercado, ajustando os parâmetros ou suspendendo negociações em ambientes de alta volatilidade.

- Adicionar indicadores de análise de volume para aumentar a precisão na identificação de tendências.

- Otimizar as configurações do MACD para melhor adaptação ao timeframe de 4 horas.

- Implementar um multiplicador de stop loss adaptativo, ajustando dinamicamente o multiplicador do ATR conforme a volatilidade do mercado.

- Incluir um filtro de tempo para evitar negociações durante períodos de baixa liquidez.

Resumo

Esta é uma estratégia de acompanhamento de tendências que combina inovadoramente os indicadores clássicos KAMA e MACD. Graças à combinação de uma média móvel adaptativa com a confirmação de momentum, além de um sistema robusto de gerenciamento de risco, a estratégia apresenta grande utilidade prática e estabilidade. Embora existam certos riscos de atraso e sensibilidade a parâmetros, as direções de otimização sugeridas podem melhorar ainda mais a robustez e a lucratividade da estratégia.

- 1