Visão Geral

Esta estratégia é um sistema de negociação complexo que combina uma série de indicadores técnicos, utilizando principalmente três indicadores principais: Nuvem Ichimoku (Ichimoku Cloud), Índice de Movimento Direcional Médio (ADX) e Preço Médio Ponderado por Volume (VWAP) para identificar tendências de mercado, validar a força do momentum e confirmar a posição de preço. A estratégia melhora a precisão e confiabilidade das negociações por meio de uma análise multidimensional, sendo particularmente adequada para negociações de tendência de médio a longo prazo.

Princípio da Estratégia

A estratégia adota um mecanismo de verificação em três camadas:

- Utiliza o sistema Ichimoku (incluindo Linha de Conversão, Linha de Base, Banda A Líder, Banda B Líder) para determinar a direção da tendência de mercado, julgando o cenário de alta ou baixa com base na posição do preço em relação à nuvem.

- Aplica o indicador ADX (configurado com 14 períodos) para avaliar a força da tendência; quando o valor do ADX ultrapassa 25, indica que a tendência está plenamente desenvolvida.

- Utiliza o VWAP como suporte/resistência dinâmico para confirmar a razoabilidade da posição de preço.

Condições para geração de sinais de negociação:

Sinal de compra: Preço acima das Bandas A e B Líderes + ADX > 25 + Preço acima do VWAP.

Sinal de venda: Preço abaixo das Bandas A e B Líderes + ADX > 25 + Preço abaixo do VWAP.

Vantagens da Estratégia

- O mecanismo de verificação multidimensional aumenta significativamente a confiabilidade das negociações, evitando sinais falsos que um único indicador poderia gerar.

- Combina acompanhamento de tendência e análise de momentum, permitindo capturar grandes tendências e realizar negociações nos momentos adequados.

- A validação pelo VWAP acrescenta um julgamento da razoabilidade do preço, aumentando a taxa de sucesso das negociações.

- A estratégia é projetada com bons mecanismos de proteção, evitando efetivamente interferências de mercados oscilantes.

Riscos da Estratégia

-

Em mercados oscilantes, podem ser gerados sinais de negociação frequentes, aumentando os custos de transação.

Solução: Pode-se adicionar uma restrição mínima de tempo de posição ou incluir um indicador oscilador para filtrar. -

Pode ocorrer um grande drawdown quando o mercado se inverte rapidamente.

Solução: Definir níveis de stop loss adequados; pode-se considerar o uso do indicador ATR para ajustar dinamicamente o stop loss. -

A definição de múltiplas condições pode levar à perda de algumas oportunidades de negociação potenciais.

Solução: Pode-se ajustar dinamicamente os parâmetros de acordo com diferentes condições de mercado, ou configurar diferentes combinações de parâmetros.

Direções de Otimização da Estratégia

- Otimização de parâmetros: Pode-se otimizar as configurações dos parâmetros de cada indicador para diferentes ambientes de mercado por meio de backtest com dados históricos.

- Adicionar identificação do ambiente de mercado: Incluir indicadores de volatilidade (como ATR) e adotar diferentes combinações de parâmetros sob diferentes condições de volatilidade.

- Aprimorar o controle de risco: Introduzir um mecanismo de stop loss dinâmico, ajustando automaticamente a distância do stop loss de acordo com a volatilidade do mercado.

- Otimizar o gerenciamento de posições: Adicionar mecanismos de entrada e saída em lotes para melhorar a eficiência do uso do capital.

Resumo

Esta estratégia constrói um sistema de negociação completo ao combinar vários indicadores técnicos maduros e confiáveis. O sistema não apenas inclui funções principais como identificação de tendência, confirmação de momentum e validação de preço, mas também oferece regras de negociação claras e mecanismos de controle de risco. Embora haja algum espaço para otimização, no geral é uma estratégia de negociação logicamente rigorosa e altamente prática.

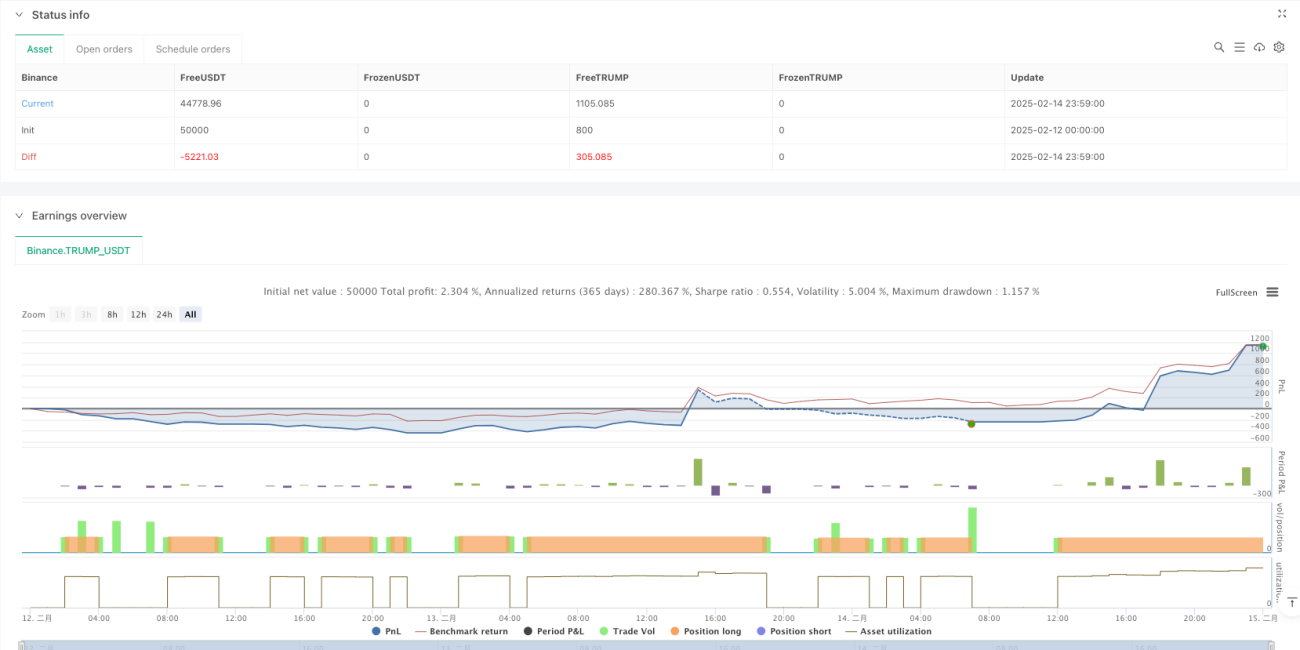

/*backtest

start: 2025-02-12 00:00:00

end: 2025-02-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"TRUMP_USDT"}]

*/

//@version=5

strategy("Ichimoku + ADX + VWAP Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Ichimoku Cloud Parameters ---- 1