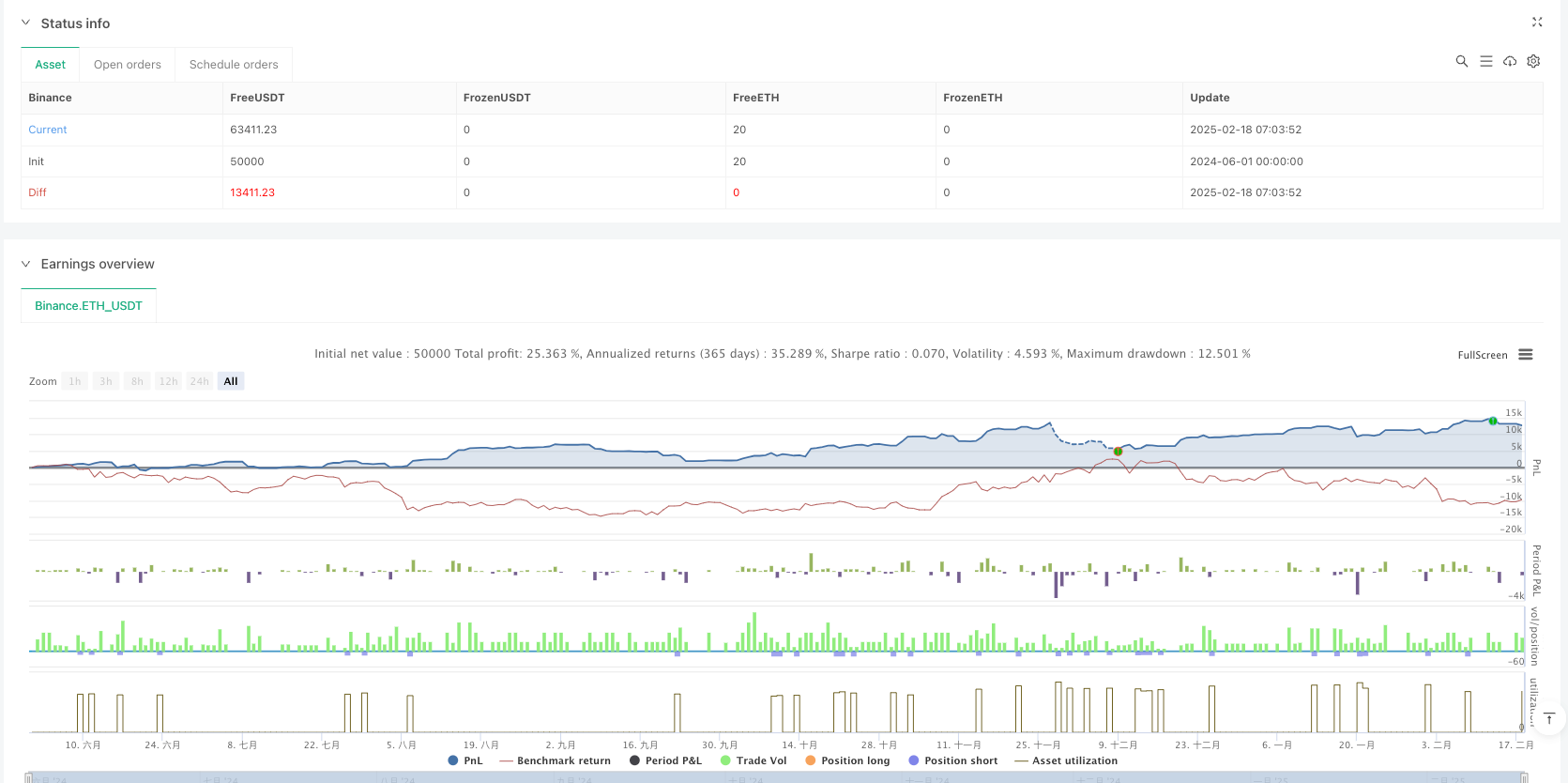

Visão geral

Esta é uma estratégia de shorting baseada no indicador de força interna (Internal Bar Strength, IBS), que identifica oportunidades de negociação principalmente por monitorar a posição do preço de fechamento no intervalo de preços do dia. Quando o indicador do IBS mostra um estado de sobrecompra, a estratégia abre uma posição de shorting sob determinadas condições, e a saída de posição de liquidação quando o IBS atinge um nível de sobrevenda. A estratégia é projetada especificamente para negociação no nível da linha do dia no mercado de ações e ETFs.

Princípio da estratégia

O núcleo da estratégia é o indicador IBS para medir a localização do preço de fechamento dentro da faixa de altas e baixas do dia. A fórmula de cálculo do IBS é: ((Preço de fechamento - preço mais baixo) / ((Preço mais alto - preço mais baixo)). Quando o valor do IBS é maior do que igual a 0,9, indica que o preço de fechamento está perto do máximo do dia e é considerado um estado de sobrecompra; quando o valor do IBS é menor do que 0,3, indica que o preço de fechamento está perto do mínimo do dia e é considerado um estado de sobrevenda.

- O IBS atinge ou excede o limite máximo (default 0.9)

- Preço de fechamento superior ao máximo da linha K anterior

- A hora atual dentro da janela de tempo de transação definida Quando o valor do IBS cai abaixo do limiar inferior (default 0.3), a estratégia elimina todas as posições.

Vantagens estratégicas

- A lógica da estratégia é clara e simples, com poucos parâmetros, fácil de entender e implementar

- O indicador IBS permite capturar com eficiência as oportunidades de recuperação após o aumento dos preços

- Configurar um limite de janela de tempo para evitar transações em períodos de tempo inadequados

- Condições de entrada combinadas com a confirmação do ponto mais alto do dia anterior, aumentando a confiabilidade do sinal

- Gerenciamento de posições com base em percentagens, controle de risco mais flexível

Risco estratégico

- Em mercados de forte tendência, a estratégia de retorno médio pode enfrentar perdas contínuas

- O uso do indicador IBS sozinho pode causar falsos sinais

- Não há um mecanismo de parada de perdas, que pode causar grandes perdas em situações extremas.

- A estratégia depende da estabilidade do intervalo de flutuação dos preços durante o dia

- Frequência de transação mais elevada, possivelmente, resultando em custos de transação mais elevados

Direção de otimização da estratégia

- Introdução de filtros de tendência para evitar negociações contractuais em um ambiente de forte tendência

- Aumentar indicadores auxiliares, como volume de transação ou taxa de flutuação, para melhorar a qualidade do sinal

- O IBS foi projetado para ser dinâmico e adaptado a diferentes cenários de mercado.

- Adesão a um mecanismo de stop loss para controlar o risco de transações individuais

- Otimização do sistema de gestão de posições, ajustando as posições em função das flutuações do mercado

- Considere a inclusão de análises de múltiplos ciclos para aumentar a confiabilidade do sinal

Resumir

Esta é uma estratégia de negociação baseada na noção de regresso ao valor médio, capturando oportunidades de retorno após o excesso de preço através do indicador IBS. A estratégia é simples de design e clara de operação, mas ainda precisa ser otimizada de acordo com a variedade de negociação específica e o ambiente de mercado.

/*backtest

start: 2024-06-01 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Botnet101

//@version=6

strategy('[SHORT ONLY] Internal Bar Strength (IBS) Mean Reversion Strategy', overlay = false, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, margin_long = 5, margin_short = 5, process_orders_on_close = true, precision = 4)

//#region INPUTS SECTION

// ============================================

//#region IBS Thresholds

upperThresholdInput = input.float(defval = 0.9, title = 'Upper Threshold', step = 0.1, maxval=1, group = 'IBS Settings')

lowerThresholdInput = input.float(defval = 0.3, title = 'Lower Threshold', step = 0.1, minval=0, group = 'IBS Settings')

//#endregion

//#endregion

//#region IBS CALCULATION

// ============================================

// IBS Value Calculation

// ============================================

internalBarStrength = (close - low) / (high - low)

//#endregion

//#region TRADING CONDITIONS

// ============================================

// Entry/Exit Logic

// ============================================

shortCondition = internalBarStrength >= upperThresholdInput and close>high[1]

exitCondition = internalBarStrength <= lowerThresholdInput

//#endregion

//#region STRATEGY EXECUTION

// ============================================

// Order Management

// ============================================

if shortCondition

strategy.entry('short', strategy.short)

if exitCondition

strategy.close_all()

//#endregion

//#region PLOTTING

// ============================================

// Visual Components

// ============================================

plot(internalBarStrength, color = color.white, title = "IBS Value")

plot(upperThresholdInput, color = color.yellow, title = "Upper Threshold")

plot(lowerThresholdInput, color = color.yellow, title = "Lower Threshold")

//#endregion