Estratégia de Negociação com Canal Gaussiano de Seguimento de Tendência e Índice de Força Relativa Estocástico

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências que combina um canal de média móvel ponderada gaussiana com o Índice de Força Relativa Estocástico (Stochastic RSI). A estratégia constrói um canal de preços utilizando o método de ponderação gaussiana e combina os sinais de cruzamento do Stochastic RSI para determinar os momentos de entrada e saída, capturando assim a tendência e confirmando o momentum. Possui uma base matemática sólida, filtrando eficazmente o ruído do mercado e capturando as principais tendências.

Princípio da Estratégia

A lógica central da estratégia consiste em duas partes principais:

-

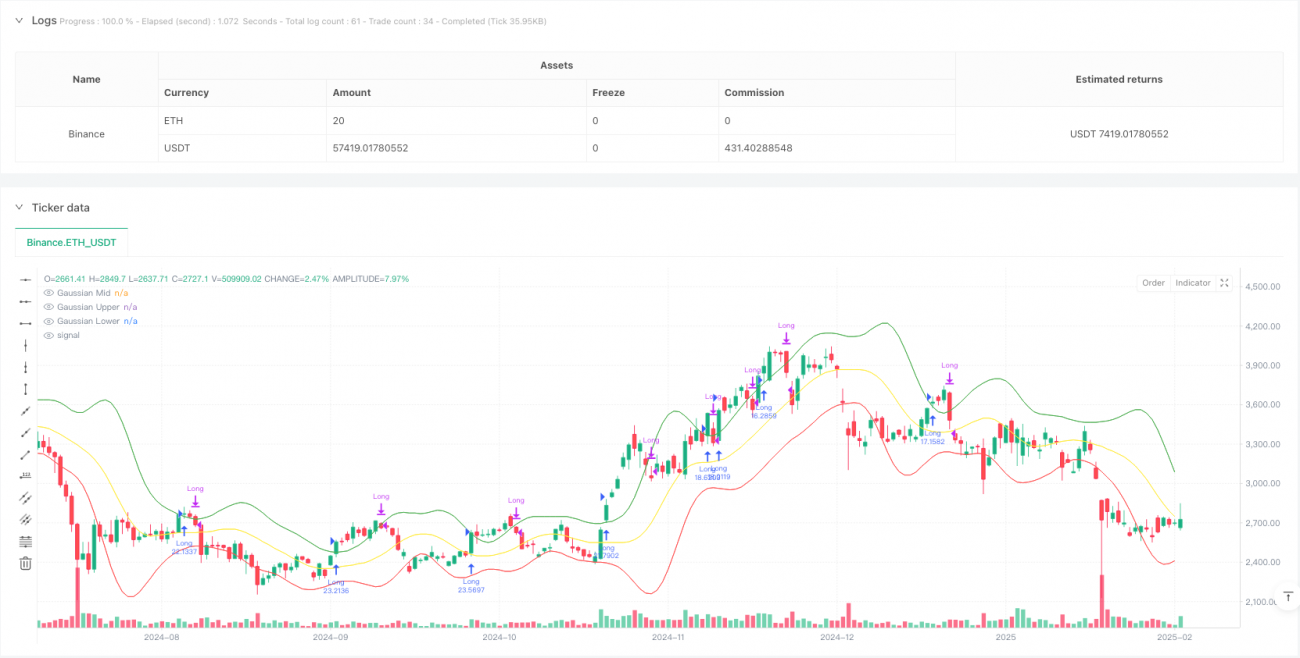

Sistema de Canal Gaussiano: Utiliza a Média Móvel Ponderada Gaussiana (GWMA) e o Desvio Padrão Ponderado Gaussiano (GWSD) para construir o canal de preços. A GWMA atribui maior peso aos dados recentes, tornando a média mais sensível às mudanças de preço. As bandas superior e inferior do canal são determinadas multiplicando o GWSD por um fator multiplicador.

-

Sistema Stochastic RSI: Randomiza o indicador RSI tradicional, calculando os valores K e D. Esse tratamento permite identificar melhor as zonas de sobrecompra e sobrevenda, fornecendo sinais de momentum mais precisos.

A geração de sinais de negociação baseia-se nas seguintes condições:

- Entrada longa: O preço de fechamento rompe a banda superior do canal gaussiano e a linha K do Stochastic RSI cruza acima da linha D.

- Sinal de saída: O preço de fechamento cai abaixo da banda superior do canal gaussiano.

Vantagens da Estratégia

- Base matemática sólida: O canal de preços é construído com ponderação gaussiana, que possui fundamentação teórica superior à média móvel simples.

- Alta confiabilidade dos sinais: A combinação de rompimento de preço com confirmação de momentum reduz efetivamente sinais falsos.

- Adaptabilidade: O método de ponderação gaussiana ajusta automaticamente a largura do canal conforme a volatilidade do mercado.

- Controle de risco eficaz: Através do gerenciamento de capital e definição de comissões, a estratégia controla custos e riscos de forma eficiente.

Riscos da Estratégia

- Dependência de tendência: Em mercados laterais, pode gerar sinais falsos frequentes, levando a excesso de negociações.

- Efeito de defasagem: Devido ao uso de múltiplas médias suavizadas, os sinais podem atrasar nos pontos de reversão de tendência.

- Sensibilidade a parâmetros: O desempenho da estratégia é significativamente influenciado pelos parâmetros, exigindo otimização cuidadosa.

Direções de Otimização

- Identificação do ambiente de mercado: Adicionar um mecanismo para avaliar o ambiente de mercado, utilizando diferentes parâmetros em condições de mercado distintas.

- Otimização de stop loss: Introduzir stop loss dinâmico, baseado em ATR ou volatilidade adaptativa.

- Filtro de sinais: Incluir confirmação de volume ou outros indicadores técnicos como filtros auxiliares.

- Gerenciamento de capital: Implementar uma estratégia de alocação de posições mais flexível, ajustando dinamicamente o tamanho da posição com base na força do sinal.

Resumo

Esta estratégia constrói um sistema de acompanhamento de tendências com sólida base matemática, combinando o canal gaussiano com o Stochastic RSI. Apresenta excelente desempenho em mercados com tendência clara, mas requer atenção à otimização de parâmetros e adaptação ao ambiente de mercado. A implementação das melhorias sugeridas pode aumentar ainda mais a estabilidade e a lucratividade da estratégia.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1