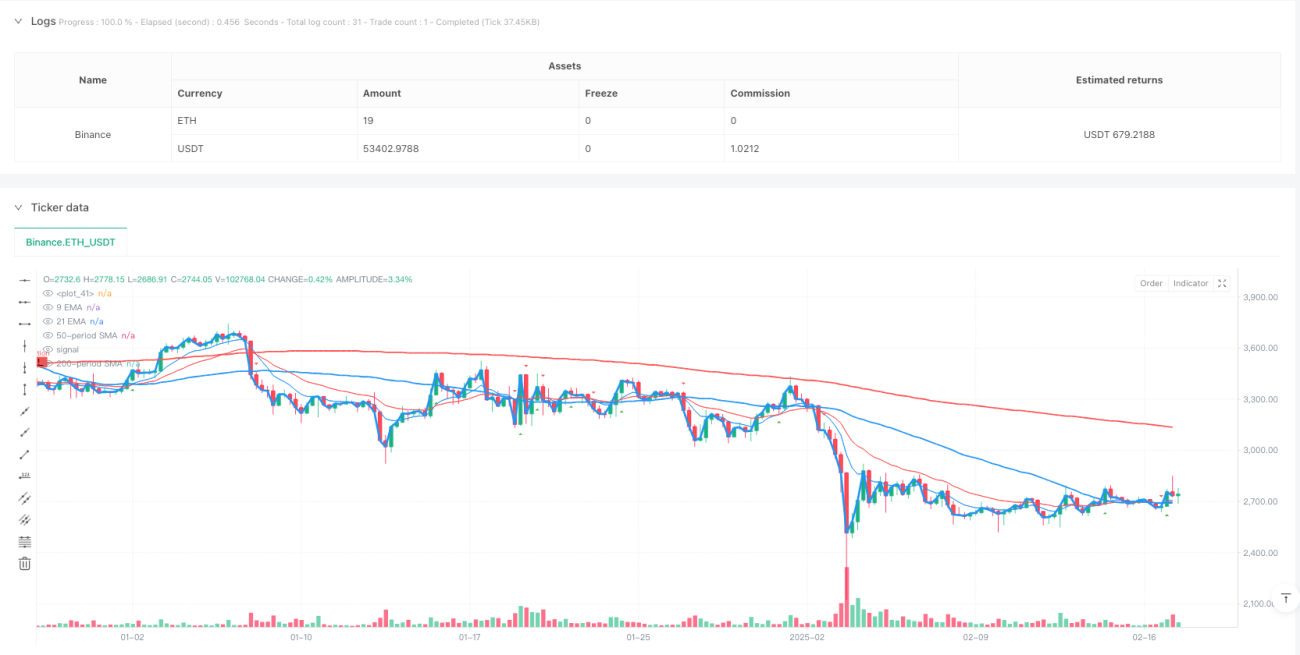

Visão Geral

Esta estratégia é um sistema de negociação de reversão de tendência baseado em múltiplas médias móveis, combinando as médias móveis de 9, 21, 50 e 200 períodos. Ela captura pontos de inflexão da tendência do mercado através da identificação de sinais de cruzamento de médias. A estratégia integra as vantagens das médias de curto e longo prazo, permitindo capturar rapidamente as mudanças no momentum do mercado e filtrar eficazmente os sinais falsos.

Princípio da Estratégia

O núcleo lógico da estratégia baseia-se em um sistema de cruzamento de médias móveis em múltiplos quadros temporais. Especificamente:

- Utiliza as médias móveis simples (SMA) de 50 e 200 períodos como principal indicador de tendência.

- Emprega as médias móveis exponenciais (EMA) de 9 e 21 períodos como confirmação de sinais de curto prazo.

- Define parâmetros de lookback (período de retrospectiva) e threshold (limiar) para otimizar a qualidade do sinal.

- Combina a identificação de níveis-chave de suporte e resistência através de um algoritmo de pivô de dados para reconhecer níveis importantes de preço.

Quando a média de curto prazo cruza acima da média de longo prazo, o sistema emite um sinal de compra; caso contrário, emite um sinal de venda.

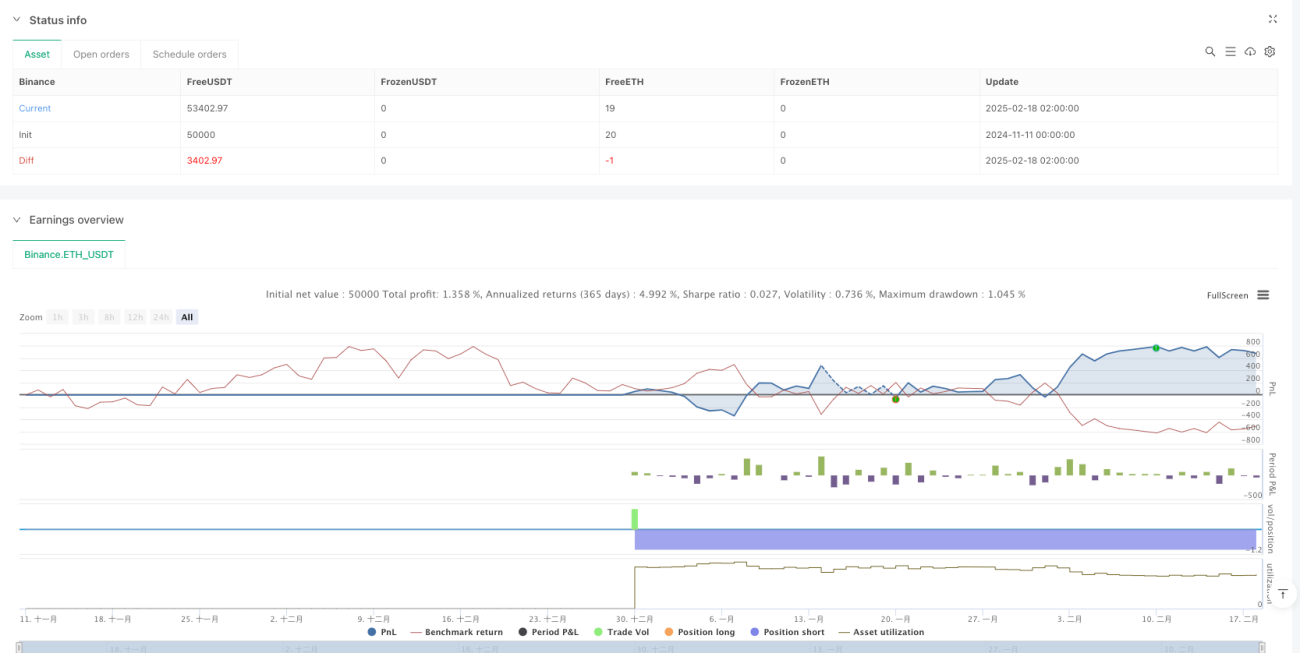

Vantagens da Estratégia

- Confiabilidade do sistema de sinais: através da confirmação por múltiplos cruzamentos de médias, reduz significativamente o risco de sinais falsos.

- Oportunidade na detecção de tendências: a introdução de médias de curto prazo permite que a estratégia responda rapidamente às mudanças do mercado.

- Abrangência do controle de risco: a identificação de níveis de suporte e resistência ajuda a definir adequadamente níveis de stop loss e take profit.

- Flexibilidade na otimização de parâmetros: os parâmetros de lookback e threshold podem ser ajustados conforme diferentes condições de mercado.

- Intuitividade visual: o sistema fornece uma interface gráfica clara, facilitando a tomada de decisões de negociação.

Riscos da Estratégia

- Risco de mercado lateral: durante fases de consolidação, podem ocorrer frequentes sinais falsos.

- Risco de defasagem: as médias móveis são inerentemente indicadores defasados, podendo perder o melhor momento de entrada.

- Sensibilidade a parâmetros: diferentes combinações de parâmetros podem levar a grandes variações no desempenho.

- Dependência do ambiente de mercado: a estratégia tem melhor desempenho em mercados com tendência clara, e pode ter desempenho inferior em períodos de alta volatilidade.

Direções de Otimização

- Introduzir indicadores de volume: considerar o volume como indicador auxiliar de confirmação de sinal.

- Otimizar a filtragem de sinais: projetar mecanismos de confirmação mais rigorosos, como exigir que o sinal persista por um determinado tempo.

- Ajuste dinâmico de parâmetros: desenvolver um sistema de parâmetros adaptativos que ajuste automaticamente os parâmetros conforme o estado do mercado.

- Aprimorar o controle de risco: adicionar mecanismos de stop loss dinâmico para proteger lucros existentes.

- Incorporar julgamento do ambiente de mercado: combinar indicadores de volatilidade e utilizar diferentes configurações de parâmetros em diferentes condições de mercado.

Conclusão

Esta estratégia, através da sinergia de múltiplos sistemas de médias móveis, consegue identificar efetivamente os pontos de inflexão da tendência do mercado. O design da estratégia enfatiza a praticidade e operacionalidade, podendo se adaptar a diferentes ambientes de mercado através do ajuste flexível dos parâmetros. Embora existam algumas limitações, com a otimização e melhoria contínuas, o desempenho geral da estratégia apresenta bom potencial de desenvolvimento.

- 1